Directive sur le reporting de durabilité des entreprises (CSRD épisode 0)

Découvrez l'impact de la Corporate Sustainability Reporting Directive (CSRD) sur les entreprises européennes. Cette directive remplace la Non-Financial Reporting Directive (NFRD) et impose des obligations accrues en matière de reporting extra-financier. Zoom sur cette nouvelle réglementation, ses implications pour les entreprises, ainsi que les étapes nécessaires à sa mise en œuvre.

Quels enjeux et quelles répercussions pour les entreprises ?

Contexte et nouvelles obligations

En décembre 2019, la Commission Européenne a lancé son initiative du "Pacte Vert pour l'Europe", annonçant une révision des normes de publication des informations extra-financières. Dans la perspective d'atteindre la neutralité carbone d'ici 2050 tout en favorisant une économie compétitive, l'Union Européenne a décidé de renforcer les exigences en matière de reporting extra-financier, portant sur les aspects Environnementaux, Sociaux et de Gouvernance (ESG).

En novembre 2022, sous l'impulsion de la France, la Commission Européenne a adopté la "Corporate Sustainability Reporting Directive" (CSRD), remplaçant ainsi la Directive sur le Reporting Non-Financier (NFRD) qui ne concernait qu'un nombre restreint d'entreprises. Cette nouvelle directive vise à remédier aux limites de la NFRD, qui avait engendré une diversité d'informations rendant l'analyse complexe pour les parties prenantes. Grâce à ses normes ESRS, la CSRD vise à standardiser et rendre comparables les rapports extra-financiers des différentes entités.

Ainsi, à partir de 2024, les entreprises soumises à la CSRD, plus nombreuses que celles soumises à la NFRD, devront fournir une communication exhaustive sur leurs impacts environnementaux, sociaux et de gouvernance et non plus seulement sur des indicateurs qu'elles auraient choisis.

Contrôles et sanctions

Le non-respect de cette obligation de rapport de durabilité, devant être vérifié par un organisme tiers indépendant (OTI), expose les entreprises soumises à la CSRD à plusieurs risques :

- Des relations de plus en plus tendues avec les clients, fournisseurs et créanciers.

- Une dévaluation de leur valorisation.

- Des risques de sanctions, dont l'ampleur augmentera avec le temps.

Un reporting pour les grandes entreprises avec des conséquences sur les PME

Dans le cadre du reporting CSRD, les entreprises devront rendre compte des pratiques de leurs parties prenantes (clients, fournisseurs, etc.), car les normes exigent de considérer l'ensemble de la chaîne de valeur de l'entreprise. Par conséquent, les PME seront de plus en plus sollicitées et devront elles aussi rendre compte de leurs politiques ESG, plans d'action et indicateurs de performance.

Focus sur la nature des informations à communiquer

Les trois piliers couverts par la CSRD sont l'environnement, le social et la gouvernance (ESG). Les normes ESRS sont structurées de façon à ce que les entreprises communiquent sur les trois catégories d'informations suivantes pour chaque thématique ESG :

- Le modèle d'affaires et la stratégie

- La mise en œuvre et le plan d'actions

- La mesure de la performance

Les grandes lignes en matière méthodologique

Pour mener à bien ce projet de reporting de durabilité, les entreprises devront adopter une démarche méthodologique anticipée pour faire face à un retroplanning serré, à savoir :

- Prise de connaissance approfondie des normes et des exigences

- Création d'une équipe projet dédiée en impliquant l'ensemble des fonctions

- Mise en œuvre de l'analyse de la double matérialité

- Mise en place d'outils et de processus de collecte de données fiables

- Construction du reporting sur les enjeux significatifs en termes de matérialité d'impact, de matérialité financière ou les deux

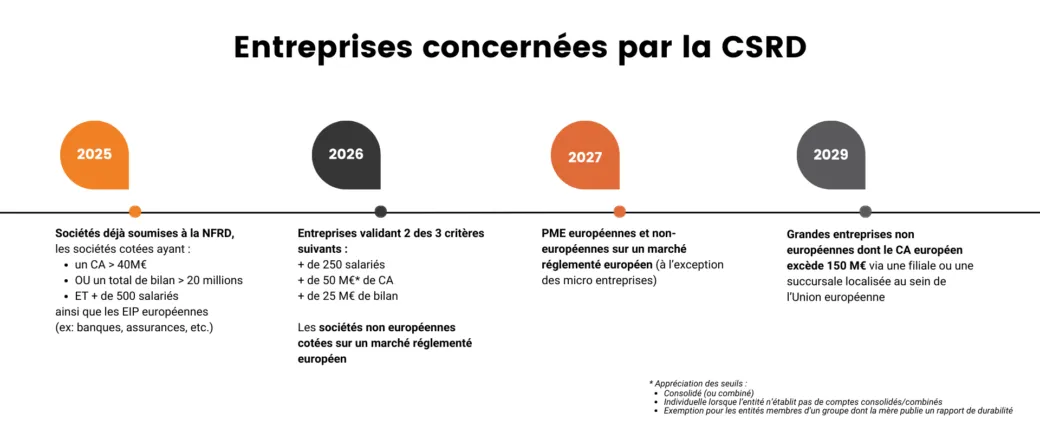

Quel calendrier pour la mise en application de la CSRD ?

La CSRD ou « Corporate Sustainability Reporting Directive » a pour objectif de mettre à jour l’actuelle directive NFRD (Non-Financial Reporting Directive) régulant le reporting extra-financier, suivant 2 axes :

- Un élargissement du périmètre des entreprises qui seront désormais soumises à une obligation de reporting extra-financier (passant d’environ 12 000 avec la NFRD à 50 000 avec la CSRD)

- Un alignement de la méthodologie de mise en œuvre des obligations de reporting de durabilité pour garantir une comparabilité avec l'information financière. A terme, le reporting ESG sera au même niveau que le reporting financier afin de permettre une comparaison de tous les critères de durabilité en offrant une information homogène et transparente à toutes les parties prenantes

Quelles entreprises seront concernées et quand devront-elles publier leur rapport de durabilité ?

Reporting CSRD : comment le structurer ?

- Le reporting CSRD devra être construit autour des normes ESRS (European Sustainability Reporting Standards), qui définissent le cadre d’informations et d’indicateurs qui devront être suivis et publiés. A date, elles sont au nombre de 12.

- Dans un second temps viendront s’ajouter des normes sectorielles, définissant des obligations de reporting complémentaires en fonction du secteur d’activité de l’entreprise (en cours d’écriture).

- Enfin chaque ESRS sera déclinée en DR (Disclosure Requirements) qui apporteront le niveau de détail requis pour définir et normer les points de reporting quantitatifs et qualitatifs à piloter par les entreprises.

Retrouvez les différentes normes en cliquant directement sur cette image interactive :

Comment définir le périmètre du reporting CSRD ?

En dehors de l’ESRS 2 (Stratégie & Gouvernance) dont le champ d’application sera systématique, les entreprises soumises à la CSRD ne seront pas tenues de publier des informations sur l’intégralité du périmètre défini par les ESRS.

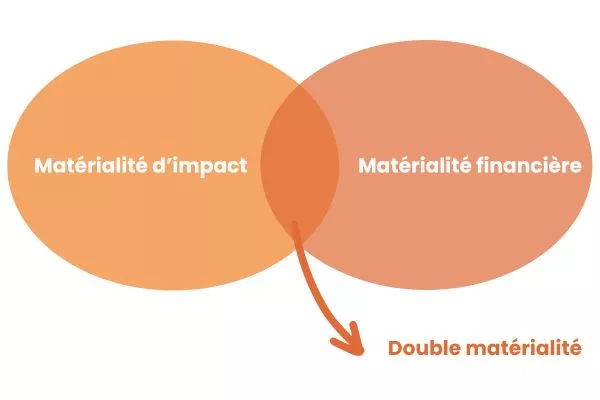

La définition du périmètre de reporting spécifique à chaque entreprise se fera grâce à la construction d'une matrice de double matérialité. Cet exercice est donc un préalable à la construction du reporting CSRD.

Matrice de double matérialité

La matrice de double matérialité vise à identifier et définir les enjeux matériels pour l’entreprise en mettant en lumière à la fois les impacts de l’activité de l’entreprise sur son environnement extérieur (économique, social ou naturel) ainsi que les impacts de son environnement extérieur sur sa performance économique. Les enjeux (déclinés en sous-enjeux et sous-sous enjeux) sont précisés par la norme pour chaque ESRS.

Pour construire la matrice de double matérialité de l’entreprise, il est recommandé d’impliquer les parties prenantes (salariés, partenaires, fournisseurs, clients…) en fonction des enjeux qui les concernent.

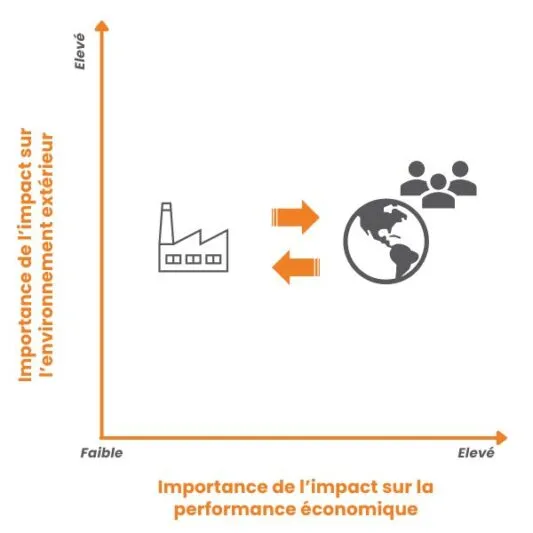

Au travers de cette consultation, l’entreprise doit être en mesure de positionner les enjeux dans la matrice en fonction de :

- Leur matérialité d’impact (gravité, probabilité, effet positif ou négatif) : environnement

- Leur matérialité financière (importance, probabilité d’occurrence, effet positif ou négatif) : entreprise

- L’horizon de temps (court / moyen / long terme)

L'objectif est d'en déduire les enjeux considérés comme matériels (soit en termes d’impact, soit en termes financier, soit les deux) et donc le périmètre sur lequel portera le reporting extra financier de l’entreprise.

Découvrez l'accompagnement TGS France

Avec une méthodologie éprouvée et une approche sur mesure, nos auditeurs et consultants vous accompagnent dans la construction et la mise en œuvre de votre reporting CSRD.

En savoir plus sur la CSRD

Découvrez tous nos articles dédiés aux normes de la directive européenne sur le reporting de durabilité :

- Episode 1 | ESRS 1 : principes généraux

- Episode 2 | ESRS 2 : les informations générales à publier

- Episode 3 | ESRS E1 : le changement climatique

- Episode 4 | ESRS E2 : la pollution

- Episode 5 | ESRS E3 : les ressources aquatiques et marines

- Episode 6 | ESRS E4 : biodiversité et écosystèmes