Valorisez votre démarche RSE à travers un rapport reconnu

Initiée par l'Union Européenne avec l'ambition d'apporter davantage de transparence sur la participation au développement durable des entreprises, la CSRD ou "Corporate Sustainability Reporting Directive" vise à la mise en place d'un reporting extra-financier sur la durabilité des entreprises, ceci afin de fournir une information fiable et homogène sur les enjeux de durabilité à tous les acteurs du monde économique et financier.

PME, RSE, Reporting extra-financier

Le rapport de durabilité devant faire l'objet d'une certification par un tiers extérieur, les commissaires aux comptes du groupe TGS France accrédités pour l'audit de reporting extra-financier vous accompagnent dans la certification de votre rapport de durabilité.

CSRD : de quoi parle-t-on ?

Nouvelle directive européenne, la CSRD vient compléter l'actuelle NFRD (Non-Financial Reporting Directive) définissant le cadre du reporting extra-financier, sur deux axes principaux :

- Un élargissement du périmètre des entreprises désormais soumises à une obligation de reporting extra-financier (d’environ 12 000 avec la NFRD à 50 000 avec la CSRD)

- Un alignement méthodologique concernant la mise en œuvre des obligations de reporting en matière de durabilité, afin d’amener à terme l’information extra-financière au même niveau que l’information financière. La CSRD doit permettre à terme une comparaison de tous les critères de durabilité en offrant une information homogène et transparente à toutes les parties prenantes.

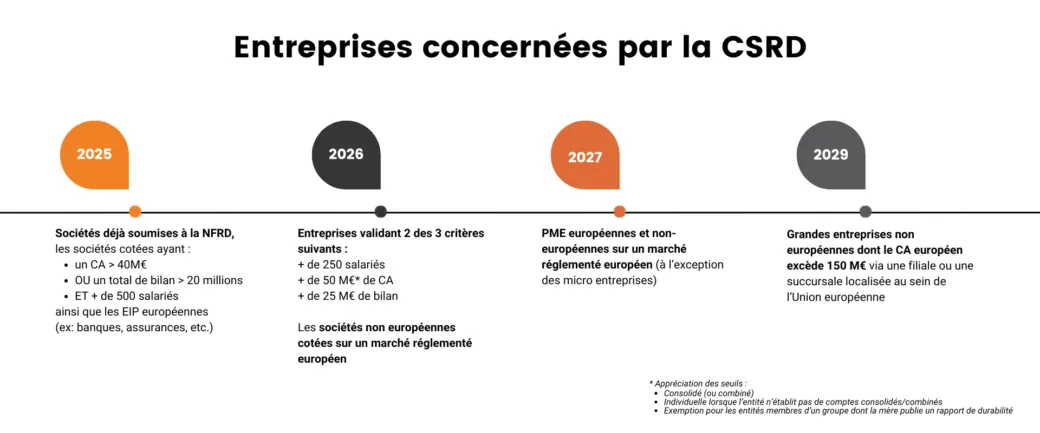

Quelles seront les entreprises concernées ?

La CSRD s'appliquera progressivement à un nombre toujours plus important d'entreprises.

Comment mettre en place votre reporting CSRD ?

Que vous soyez au début de votre démarche ou en cours d’élaboration de votre projet CSRD, ce webinaire est fait pour vous.

Reporting CSRD et principe de double matérialité

Le périmètre de reporting spécifique à chaque entreprise devra être défini au travers d'une matrice dite de double matérialité. Cette matrice vise à identifier et définir les enjeux matériels pour l’entreprise, en mettant en lumière à la fois les impacts de l’activité de l’entreprise sur son environnement extérieur (économique, social ou naturel), et les impacts de son environnement extérieur sur sa performance économique. Cet exercice est donc un préalable à la construction du reporting CSRD.

Pour construire cette matrice de double matérialité, il est recommandé d’impliquer les parties prenantes (salariés, partenaires, fournisseurs, clients…) en fonctions des enjeux qui les concernent.

Au travers de cette consultation l’entreprise doit être en capacité de positionner les enjeux dans la matrice en fonction de :

- Leur matérialité d’impact (gravité, probabilité, effet positif ou négatif)

- Leur matérialité financière (importance, probabilité d’occurrence, effet positif ou négatif)

- L’horizon de temps (court/moyen/long terme)

L'objectif final sera d’en déduire les enjeux considérés comme matériels et donc le périmètre sur lequel portera le reporting extra-financier de l’entreprise.

Pour les "grandes" entreprises (plus de 250 salariés), le reporting CSRD devra être construit autour des normes ESRS (European Sustainability Reporting Standards), qui doivent définir le cadre d’informations et d’indicateurs devant être suivis et publiés. Les ESRS sont composés de normes transverses et thématiques. Dans un second temps viendront s'ajouter des normes sectorielles et des normes simplifiées à destination des PME.

Mise en oeuvre du reporting CSRD : TGS France vous accompagne

Nos auditeurs et consultants concoivent et mettent en oeuvre le reporting extra-financier de votre entreprise, dans le respect de la directive CSRD :

Sensibilisation

Nous intervenons auprès de vos équipes afin de les acculturer aux enjeux de la CSRD et à la stratégie de mise en oeuvre.

Analyse de la matérialité

Après l'identification et la consultation de vos parties prenantes, nous analysons la matérialité d'impact et financière, nous réalisons la matrice de double matérialité et définissons les enjeux matériels.

Gap analysis

- Identifications des écarts entre les enjeux matériels et les critères de reporting actuel

- Définition des indicateurs manquants à construire et piloter

- Priorisation des indicateurs à construire par rapport aux enjeux

- Identification des impacts dans l’organisation (processus, outils) et des moyens à mettre en œuvre

Déploiement

Nous définisssons avec vous une feuille de route priorisée dans la perspective d'un déploiement progressif des indicateurs CSRD. Nous restons présents à vos côtés pour vous accompagner dans le pilotage et la mise en oeuvre de votre plan d'action : transformation des processus, outils...

Nos experts spécialisés en conseil RSE répondent à vos questions !

Nos experts CSRD

Directive sur le reporting de durabilité des entreprises (CSRD épisode 0)

Découvrez l'impact de la Corporate Sustainability Reporting Directive (CSRD) sur les entreprises européennes. Cette directive remplace la Non-Financial Reporting Directive (NFRD) et impose des obligations accrues en matière de reporting extra-financier. Zoom sur cette nouvelle réglementation, ses implications pour les entreprises, ainsi que les étapes nécessaires à sa mise en œuvre.

ESRS E2 : la pollution (CSRD épisode 4)

La transition écologique est devenue un impératif pour les entreprises. C’est pourquoi la réglementation européenne se renforce pour répondre à cette exigence. Avec la mise en place de la Directive CSRD (Corporate Sustainability Reporting Directive), les entreprises devront fournir des informations précises et détaillées sur leurs impacts en matière de durabilité, au même titre que leurs données financières.

ESRS E3 : les ressources aquatiques et marines (CSRD épisode 5)

La Directive CSRD (Corporate Sustainability Reporting Directive) marque un tournant décisif dans le reporting des entreprises en Europe... Parmi les 12 normes dites « ESRS », l’ESRS E3 se concentre spécifiquement sur les ressources aquatiques et marines, un domaine critique dans un contexte de pression croissante sur ces écosystèmes. Décryptage de cette norme, avec le 5ème épisode des Chroniques de la CSRD !