Réforme de la TVA du e-commerce au 1er juillet 2021 : êtes-vous prêt ?

La réforme de la TVA du e-commerce entrera en vigueur à compter du 1er juillet 2021 dans tous les Etats membres de l’Union Européenne. Toutes les entreprises qui réalisent des ventes à distance de biens à destination de particuliers dans l’UE, que ce soit directement ou par l’intermédiaire de plateformes, seront impactées par cette réforme, quel que soit leur lieu d’établissement. Décryptage !

Après un report de 6 mois, en raison de la crise sanitaire, la réforme de la TVA du e-commerce entrera en vigueur à compter du 1er juillet 2021 dans tous les Etats membres de l’union européenne.

Cette réforme modifie profondément le régime de TVA des ventes à distance de biens à destination de particuliers (opérations B to C).

Ainsi, vous serez impacté, quel que soit votre lieu d’établissement, dès lors que vous réalisez des ventes à distance de biens (transaction en ligne) à destination de particuliers dans l’UE, que ce soit directement ou par l’intermédiaire de plateformes.

Dans certaines situations, les plateformes elles-mêmes pourront se trouver redevables de la TVA.

La réforme modifie le régime de TVA applicable aux ventes en ligne suivantes :

- Les ventes de biens dans l’UE (ventes à distance intracommunautaires de biens dont le régime est réformé).

- Les ventes de biens importés dans l’UE en provenance de pays tiers (création d’un nouveau régime de ventes à distance de biens importés).

Le régime des ventes à distance intracommunautaires de biens est réformé à compter du 1er juillet 2021

Qu'est-ce qu'une vente à distance intracommunautaire de biens ?

Une vente à distance intracommunautaire de biens (VADI) se caractérise par

- La livraison de biens expédiés ou transportés par le fournisseur ou pour son compte, y compris lorsque le fournisseur intervient indirectement dans le transport ou l’expédition de biens :

- A partir d’un Etat membre de l’union européenne vers un autre Etat membre de l’union européenne (Flux UE/UE).

- A destination d’un acquéreur non assujetti à la TVA situé dans un Etat membre de l’union européenne (B to C). Ce type de cas concerne principalement les ventes à des particuliers.

Les opérations B to B (entre deux professionnels) n’entrent pas dans le champ de cette réforme ainsi les règles qui leurs sont applicables restent inchangées.

Suppression des seuils variables selon les Etats membres et instauration d’un seuil unique de 10 000 €

Le principe de taxation : les ventes à distance intracommunautaires de biens sont imposables au lieu de consommation des biens (application du taux de TVA du pays de l’union européenne dans lequel les biens sont livrés au consommateur final).

Il est dérogé à la règle d’imposition au lieu de consommation lorsque le vendeur est établi dans un seul Etat membre de l’union européenne et que le chiffre d’affaires hors taxes qu’il réalise pour les opérations concernées est inférieur à 10 000 € tous Etats membres confondus. Il s'agit de ventes à distances intracommunautaires imposables dans ce cas dans l’Etat membre de l’expéditeur.

- Seuil de 10 000 € qui est commun à l’ensemble des ventes à distance intracommunautaires, des prestations de services de télécommunications, radiodiffusion et télévision ainsi qu’aux services électroniques réalisés au niveau de l’UE.

Recours renforcé au système de guichet TVA : One Stop Shop (OSS)

Afin d’éviter une immatriculation dans chacun des Etats membres de consommation, il sera dorénavant possible d’opter pour le guichet unique TVA (OSS) pour déclarer et payer la TVA sur les ventes à distances intracommunautaires de biens.

Pour ce faire, le vendeur devra effectuer sa demande d’inscription au dispositif OSS avant le trimestre civil au cours duquel il souhaite commencer à déclarer et payer la TVA sur les opérations éligibles. L’inscription devient effective le premier jour du trimestre suivant la demande d’inscription.

En pratique, pour une déclaration des opérations effectuées à partir du 1er juillet 2021, il faudra opter avant la fin du mois de juin 2021 pour le guichet OSS.

A noter que l’option est globale et couvre toutes les opérations éligibles (il n’est pas possible de l’utiliser pour seulement certains pays de livraison, elle s’applique à l’ensemble des livraisons de biens et prestations de services de l’opérateur éligibles au régime).

En cas d’option pour le guichet unique TVA, le dépôt d’une déclaration trimestrielle portant sur les opérations intervenues entre le premier et le dernier jour du trimestre sera requis et ce avant la fin du mois suivant le trimestre civil concerné.

En pratique, la déclaration devra être déposée avant la fin du mois octobre 2021 au titre de la première période(juillet à septembre 2021).

Les ventes locales (opérateur établi dans l’Etat membre de consommation) restent à déclarer auprès de l’Etat membre d’établissement selon les modalités déclaratives habituelles (CA3 pour la France…).

Le paiement doit être effectué obligatoirement par virement (télépaiement impossible).

Enfin, les opérations déclarées via le guichet unique devront obligatoirement être reprises dans un registre spécifique. Registre qui devra être mis électroniquement à disposition des Etats membres d’expédition et de livraison sur demande.

A votre demande, nous pourrons vous fournir un modèle de registre.

Création d’un nouveau régime de vente à distance de biens importés

Avant toute chose, il faut savoir que la franchise de TVA à l’importation à hauteur de 22 € est supprimée afin que tous les biens introduits dans l’union européenne génèrent une taxation. Dans la même optique, une nouvelle déclaration douanière « H7 » est mise en place pour les envois d’une valeur intrinsèque ≤ 150 € (montant de la franchise de droits de douane).

Quelles sont les caractéristiques d’une vente à distance de biens importés ?

Une vente à distance de biens importés (VADBI) se caractérise par :

- La livraison de biens expédiés ou transportés par le fournisseur ou pour son compte, y compris lorsque le fournisseur intervient indirectement dans le transport ou l’expédition de biens.

- En provenance d’un Etat tiers à l’union européenne vers un Etat membre de l’union européenne Flux hors UE/UE.

- A destination d’un acquéreur non assujetti à la TVA situé dans un Etat membre de l’UE (B to C). Ce type de cas concerne principalement les ventes à des particuliers.

Ne vise pas les opérations B to B (entre deux professionnels) qui ne sont pas impactées par cette réforme.

Une taxation variable selon la qualité de l’importateur : pas toujours d’application de la TVA par le vendeur

Sans démarche particulière du vendeur pour se voir attribuer la responsabilité du paiement de la TVA, c’est le client (destinataire sur les documents douaniers d’importation) qui est tenu d’acquitter la TVA sur les biens reçus en provenance d’un territoire tiers (règle applicable actuellement aux biens importés) : TVA d’importation due par le consommateur (prix affiché HT par le vendeur).

Cependant, le vendeur peut se déclarer redevable de la TVA sur la vente à distance de biens importés dans l’Etat membre de consommation (prix affiché TTC par le vendeur) :

1- Le vendeur peut opter pour le nouveau guichet unique à l’importation (IOSS) (envoi valeur intrinsèque ≤ à 150 €*).

Dans cette situation :

- L’importation sera exonérée de TVA.

- La vente à distance de biens importés sera taxable dans l’Etat membre de consommation (via le guichet unique)

2- Autre alternative : le vendeur peut décider de prendre la qualité d’importateur sur les documents douaniers (en absence d’option pour le guichet unique IOSS).

Dans cette situation :

- L’importation sera taxable mais ouvrira droit à déduction.

- La vente à distance de biens importés sera taxable dans l’Etat membre de livraison (immatriculation auprès de chacun des Etats membres le cas échéant).

*Appréciation de la valeur intrinsèque : prix des marchandises HT et imposition (TVA incluse). Exclusion des frais de transport et d’assurance si ceux-ci sont distincts sur la facture.

Mise en place de mécanismes de collecte de la TVA dédiés

1- Guichet unique TVA à l’importation : Import One Stop Shop (IOSS)

Il s’agit d’un guichet unique TVA distinct de celui mis en place au titre des ventes à distance intracommunautaires de biens (IOSS ≠ OSS).

En plus d’une déclaration et d’un paiement simplifié de la TVA (évitant de s’immatriculer dans chacun des Etats membres dans lesquels le vendeur est redevable de la TVA), le recours au guichet unique modifie le traitement TVA des opérations réalisées (exonération de TVA de l’importation des biens dans l’union européenne + vendeur redevable de la TVA sur la vente à distance de biens importés dans l’Etat membre de livraison).

Il est possible d’opter pour ce guichet TVA uniquement pour les envois d’une valeur intrinsèque ≤ à 150 € (sauf biens soumis à accises).

L’option est globale et couvre l’ensemble de vos opérations qui entrent dans le périmètre de l’IOSS.

Pour opter, le vendeur devra effectuer sa demande d’inscription au dispositif IOSS avant le trimestre civil au cours duquel il souhaite commencer à déclarer et payer la TVA sur les opérations éligibles. L’inscription devient effective le premier jour du trimestre suivant la demande d’inscription.

En pratique, pour une déclaration des opérations effectuées à partir du 1er juillet 2021, il faudra opter avant la fin du mois de juin 2021 pour le guichet IOSS.

Une fois l’option effectuée, le numéro IOSS devra être mentionné sur les documents douaniers (condition pour que l’importation soit exonérée de TVA) et la TVA devra être intégrée dans le prix de vente réclamé au consommateur.

La TVA sera exigible au moment de la livraison, c’est-à-dire en pratique au moment où le paiement aura été accepté.

En cas d’option pour le guichet unique IOSS, il faudra déposer une déclaration de TVA mensuelle au plus tard le dernier jour du mois suivant la période faisant l’objet de la déclaration.

Pour les autres caractéristiques, elles sont similaires à celles applicables en cas d’option pour le guichet unique OSS au titre des ventes à distance intracommunautaires de biens : le paiement doit être effectué obligatoirement par virement (pas de télépaiement) et les opérations déclarées via le guichet unique TVA devront obligatoirement être reprises dans un registre spécifique (registre qui devra être mis électroniquement à disposition des Etats membres d’expédition et de livraison sur demande).

2- Régime spécial de déclaration et de paiement de la TVA à l’importation (si non application de l’IOSS)

Ce régime sera applicable sur option dans les cas où l’Etat d’importation est également l’Etat de destination finale des biens.

Il est susceptible de concerner principalement les opérateurs postaux et de fret express et permet de décaler la date d’exigibilité de la TVA à l’importation de manière à laisser à ces opérateurs le temps de collecter la TVA auprès du consommateur.

La nouvelle redevabilité à la TVA des plateformes de e-commerce à compter du 1er juillet 2021

Afin de remplir l’objectif de taxation dans l’Etat membre de consommation et d’optimiser le recouvrement de la TVA, la réforme a également prévu, dans certaines hypothèses, de rendre les plateformes qui facilitent la réalisation des opérations redevables de la TVA.

Généralement, ce n’est pas la plateforme qui réalise la vente au consommateur final mais celle-ci intervient uniquement comme prestataire de services auprès des vendeurs.

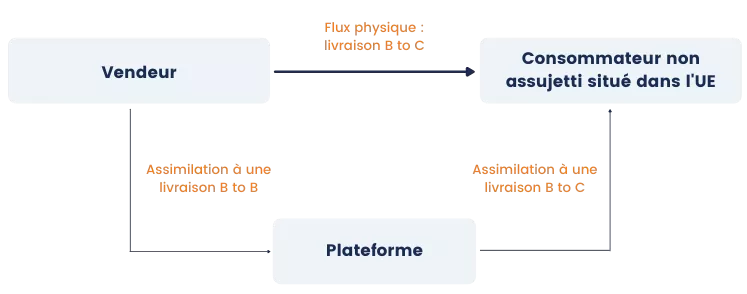

Pour ce faire, il a été mis en place, à l’échelle de l’union européenne, une « fiction TVA d’achat-revente » applicable à certaines situations précises : la plateforme sera réputée acheter le bien au vendeur et le revendre au consommateur non assujetti. En d'autres termes, la vente sera décomposée en deux pour les besoins de la TVA.

La plateforme sera réputée « acheteur-revendeur » dans les conditions suivantes :

- La plateforme facilite la vente : l’interface électronique doit permettre à un fournisseur qui met les biens en vente et à un acquéreur d’entrer en contact, afin d’aboutir à une livraison de biens. Par exemple, exclusion des plateformes dont le service serait limité au traitement des paiements, au placement d’annonces, à la promotion des biens ou à la redirection vers une autre plateforme.

- Le lieu d’établissement de la plateforme est indifférent (dans ou hors UE).

- Pour les ventes à distance intracommunautaires de biens : ine vente à un consommateur dans l’UE par un vendeur non établi dans l’UE mais avec une livraison depuis un Etat membre (entrepôt situé dans l’UE).

Ou

- Pour les ventes à distance de biens importés : biens livrés à un consommateur dans un Etat membre depuis un Etat tiers (quel que soit le lieu d’établissement du vendeur) d’une valeur intrinsèque ≤ 150 €.

Conséquences au regard de l’application de la TVA dans le cadre des ventes à distance intracommunautaires de biens par l’intermédiaire d’une plateforme

- L’achat réputé fait par la plateforme auprès du vendeur hors union européenne est exonéré de TVA avec maintien du droit à déduction pour le vendeur.

- On applique à la vente que la plateforme est réputée réaliser auprès du consommateur le régime qui aurait été appliqué par le vendeur en l’absence d’intervention de la plateforme (vente locale ou vente à distance de biens intracommunautaire selon le flux).

Conséquences au regard de l’application de la TVA dans le cadre des ventes à distance de biens importés par l’intermédiaire d’une plateforme

- La livraison B to B entre le vendeur et la plateforme est hors du champ de la TVA européenne (réputée réalisée dans le pays de départ des biens = hors UE).

- On applique à la vente que la plateforme est réputée réaliser auprès du consommateur le régime qui aurait été appliqué par le vendeur en l’absence d’intervention de la plateforme (vente à distance de biens importés).

La plateforme pourra utiliser le guichet unique TVA (OSS ou IOSS) au lieu de s’immatriculer auprès de chacun des Etats membres de consommation (è tenue d’un registre détaillant les opérations réalisées).

Par exception, la plateforme aura la possibilité de déclarer et payer la TVA via le guichet unique OSS sur les ventes locales qu’elle réalise (consommateur situé dans le pays de stockage des biens).

Il sera nécessaire de mettre en place une certaine organisation entre le vendeur et la plateforme afin d’assurer la collecte des informations nécessaires à une correcte application de la TVA sur la livraison que la plateforme est réputée réaliser.

Spécificité française pour les plateformes dans le cadre des ventes à distance de biens importés

La France a considéré comme insuffisant le mécanisme instauré au niveau communautaire lorsque les biens sont livrés depuis un Etat tiers à l’union européenne. En conséquence, le régime applicable à ces ventes diffère en France par rapport à celui applicable dans les autres Etats membres.

La règle est donc la suivante : les plateformes sont redevables de la TVA à l’importation en France pour toutes les ventes à distance de biens importés qu’elles facilitent, quel que soit le montant, contenues dans des envois livrés à des consommateurs en France.

A l’exception des envois d’une valeur intrinsèque > à 150 € de biens ensuite livrés dans un autre Etat membre que la France (Etat membre de livraison ≠ Etat membre de consommation).

Pour tout complément d’information ou pour toute demande d’accompagnement dans les démarches à réaliser, n’hésitez pas à contacter votre conseiller TGS France qui se tient à votre disposition !