ESRS 1 : les principes généraux des normes (CSRD épisode 1)

Dans le cadre de notre série consacrée au décryptage de la Directive CSRD, cet article met en lumière les principes fondamentaux de l’ESRS 1, première des deux normes dites transversales adoptées par la Commission Européenne. Cette norme ESRS 1 n’est associée à aucune obligation de reporting. Sa vocation est de permettre aux entreprises de comprendre l’architecture des normes ESRS, les concepts fondamentaux utilisés, dont l’analyse de double matérialité, ainsi que les principales exigences en matière de présentation des indicateurs de durabilité.

En contraignant les entreprises à communiquer sur les données de durabilité au même titre que les données financières, la directive CSRD marque un tournant radical en matière de reporting. Dès 2026, elle concernera les entreprises dépassant 2 des 3 trois seuils suivants : 250 salariés, 25 millions d’euros de total bilan, 50 millions d’euros de chiffre d’affaires.

Les entreprises soumises à la CSRD seront contraintes de respecter les 12 normes ESRS prévues dans la Directive, lesquelles précisent les règles à suivre pour établir le rapport de durabilité, et auxquelles s’ajouteront des normes sectorielles non encore publiées à ce jour.

Dans cette série d’articles, nos experts TGS France vous guident dans la compréhension de cette directive et des normes qui la constituent.

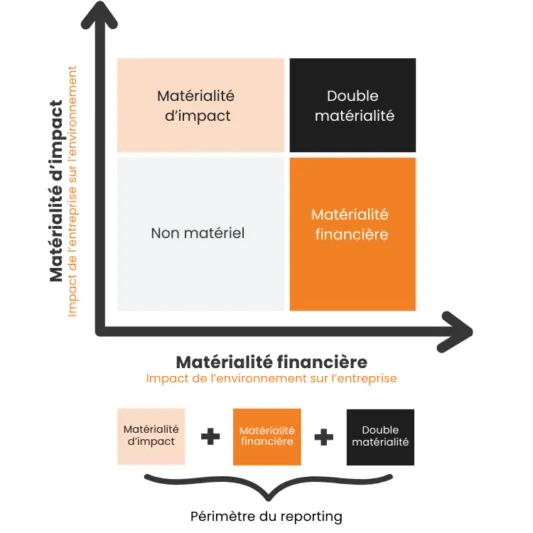

L’analyse de double matérialité

L’analyse de double matérialité constitue un prérequis à l’établissement du reporting de durabilité. L’ensemble des normes ESRS devront y être soumises, à l’exception de l’ESRS2, dont le champ d’application sera systématique.

Comme nous le rappelions dans notre article introductif à la Directive CSRD, l’analyse de double matérialité vise à identifier et définir les enjeux matériels pour l’entreprise en mettant en lumière :

- Les impacts de l’activité de l’entreprise sur son environnement extérieur (matérialité d’impact)

- les impacts de son environnement extérieur sur sa performance économique (matérialité financière).

Un enjeu répond aux critères de double matérialité s'il est significatif en termes de matérialité d’impact, de matérialité financière ou les deux. Dans les faits, un lien étroit existe souvent entre matérialité d’impact et matérialité financière. Exemple : une activité économique fortement émettrice de GES a des impacts sur l’environnement, tout en étant dépendante des ressources naturelles nécessaires au développement de cette même activité.

Les ESRS ne préconisent pas d’approche spécifique pour mener l’analyse de la double matérialité. Le guide de l’EFRAG propose une démarche selon les trois étapes suivantes :

- Compréhension du contexte : activités et business model de l’entreprise, contexte réglementaire et benchmark sectoriel, identification des parties prenantes internes et externes à l’entreprise

- Identification de la liste des enjeux ESG potentiels : prise en compte de la liste des enjeux de durabilité figurant dans l’ESRS 1 §AR 16, à compléter par les pratiques sectorielles ou spécifiques à l’entreprise

- Sélection des enjeux ESG matériels : évaluation de la matérialité d’impact, de la matérialité financière puis synthèse des deux évaluations définissant le périmètre de reporting CSRD.

A ces 3 étapes s’y ajoutera une quatrième : le reporting sur les informations liées aux enjeux matériels sélectionnés et requises par les normes. Nous y reviendrons plus loin.

Il est à noter que l’identification des enjeux de durabilité portent sur l’ensemble de la chaîne de valeur en amont et en aval. Les préoccupations des parties prenantes peuvent par ailleurs alimenter la liste des enjeux identifiés.

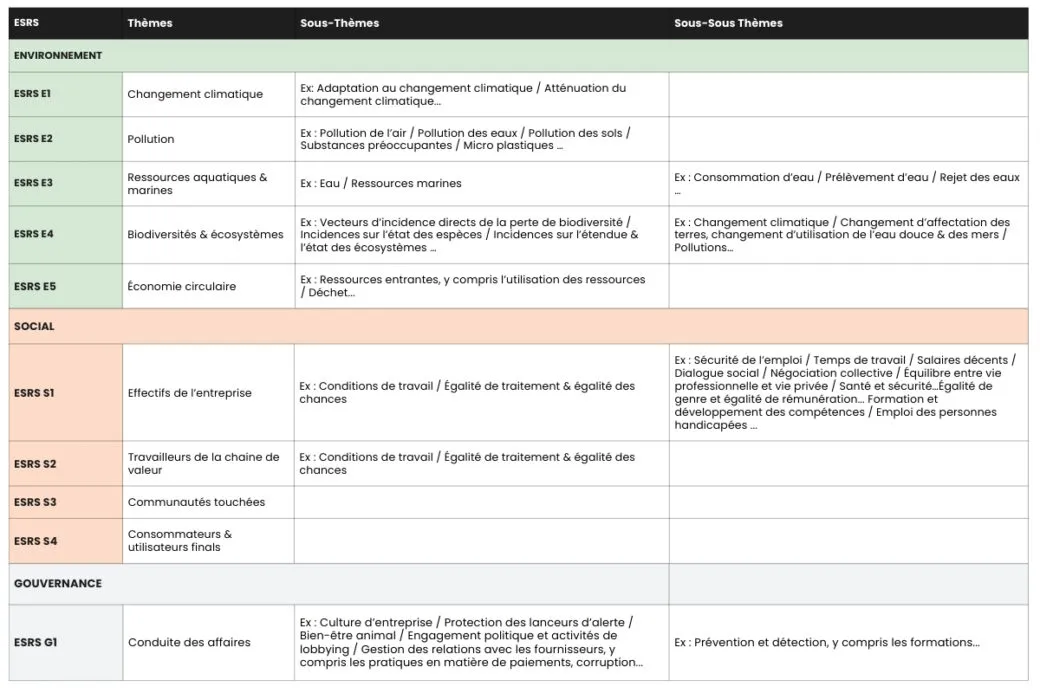

Analyse de double matérialité : les enjeux à prendre en compte

Les ESRS proposent une liste de thèmes obligatoires à prendre en considération dans l’analyse de la double matérialité ESRS 1 §AR 16. Ces derniers se déclinent en sous-thèmes et en sous-sous thèmes.

Les étapes clés du reporting de durabilité

Le processus de reporting doit être formalisé et documenté afin d'en rendre compte à la Direction de l'entreprise et au certificateur.

Une présentation détaillée de l’intégralité du processus d’analyse de matérialité est requise par l’ESRS 2 IRO - 1.

Pour chaque enjeu considéré comme matériel, l’entreprise devra communiquer les informations élémentaires (points de données) requises par les normes.

Les informations à communiquer

Les informations qui devront être publiées dans le cadre du reporting de durabilité doivent être considérées comme matérielles au regard de l’enjeu auquel elles répondent.

Il sera nécessaire de justifier auprès du certificateur l’absence de reporting sur les informations requises dans les normes lorsque ces dernières sont liées à un enjeu matériel.

Les informations produites dans le reporting de durabilité devront comporter les caractéristiques qualitatives suivantes :

- Comparabilité

- Exhaustivité

- Transparence

- Pertinences

- Traçabilité

- Cohérence avec les états financiers

Les données doivent être présentées suivant un horizon de temps court (1 an), moyen (2-5 ans) et long terme (5 ans)

Les informations produites dans le reporting porteront sur les principaux agrégats suivants :

- Politique, actions et cibles

- Indicateurs chiffrés

Mises à jour et présentation du reporting de durabilité

Une mise à jour des enjeux de durabilité matériels doit être réalisée tous les ans.

Néanmoins, en l’absence d’évènement majeur ayant impacté l’entreprise, il ne sera pas nécessaire de refaire l’exercice dans son intégralité.

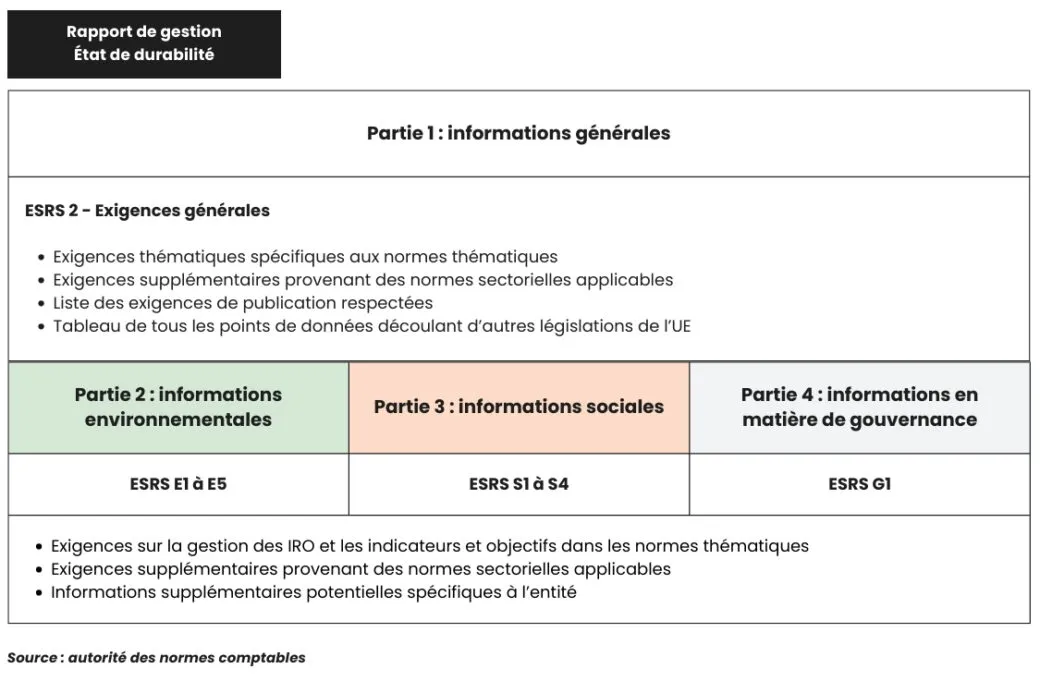

L'ESRS 1 prévoit la structure du rapport de durabilité qui sera intégré dans le rapport de gestion de l'entreprise.

Ce rapport comprendra notamment 4 parties, à savoir :

- Les informations générales exigées par la norme ESRS 1

- Les informations environnementales exigées par les normes ESRS E1 – E2 – E3 –E4 – E5 + normes sectorielles

- Les informations sociales exigées par les normes ESRS S1 – S2 – S3 – S4 + normes sectorielles

- Les informations de gouvernance exigées par la norme ESRS G1 + normes sectorielles

En conclusion, la Directive CSRD marque un tournant majeur en imposant aux entreprises de rapporter leurs données de durabilité au même titre que leurs données financières. L'ESRS1, première des normes transversales, joue un rôle crucial en établissant les principes généraux et en guidant les entreprises dans la compréhension de cette nouvelle architecture normative. Comprendre et se conformer à ces normes sera essentiel pour garantir la transparence et la responsabilité dans les pratiques commerciales et de durabilité des entreprises concernées.

En savoir plus sur la CSRD

Découvrez tous nos articles dédiés aux normes de la directive européenne sur le reporting de durabilité :

- Episode 0 | Directive sur le reporting de durabilité des entreprises

- Episode 2 | ESRS 2 : les informations générales à publier

- Episode 3 | ESRS E1 : le changement climatique

- Episode 4 | ESRS E2 : la pollution

- Episode 5 | ESRS E3 : les ressources aquatiques et marines

- Episode 6 | ESRS E4 : biodiversité et écosystèmes

Découvrez l'accompagnement TGS France

L'équipe TGS France se positionne comme un acteur incontournable pour vous accompagner dans la construction et la mise en œuvre de votre reporting CSRD. Avec une approche sur mesure, nos consultants et auditeurs, par leur expertise des exigences normatives, vous aident dans la sécurisation de vos informations en matière de durabilité.