Location meublée : pourquoi opter pour le régime réel ?

Location meublée : les différences entre le régime réel et le régime micro

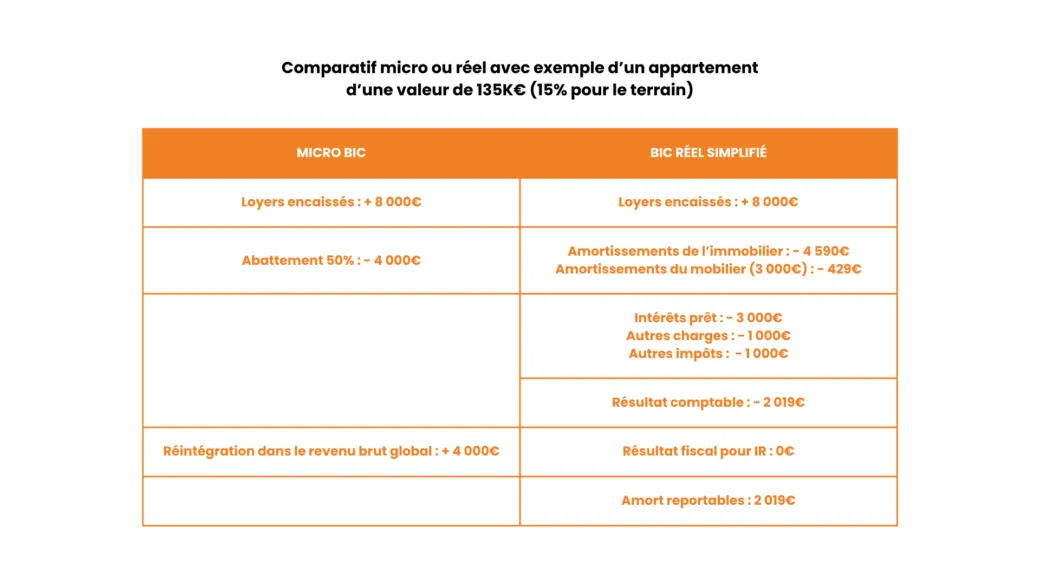

Les locations meublées dépendent de la catégorie des Bénéfices Industriels et Commerciaux (BIC). Dans le cadre du régime micro-BIC, un abattement de 50% pour frais est réalisé pour déterminer le bénéfice imposable (cet abattement est réduit à 30% pour les loueurs de meublés de tourisme non classés).

Dans le cas du régime micro-BIC, dès lors qu’il y a des recettes, il y a donc un bénéfice qui est imposable.

Vous aurez donc sûrement intérêt à opter pour un régime réel dans lequel vous pourrez déduire l’intégralité de vos charges, y compris les amortissements (le régime réel est obligatoire dès lors que les recettes sont supérieures à 77 700€ par an ou dès 15 000€ pour les loueurs de meublés de tourisme non classés).

Voici la liste des charges déductibles au réel :

- Charges de copropriété

- Entretiens et réparations

- Assurances

- Frais de gestion

- Frais de comptable

- Frais de centre de gestion

- Frais d'agence

- Frais de notaire

- Frais de procédure si litige

- Abonnements tel et internet dont le propriétaire à la charges (si courte durée)

- Charges de copro

- Taxes diverses

- Intérêts et frais sur emprunt

- Mais aussi l’amortissement du bien et du mobilier acquis

L'amortissement de la location meublée

La part du terrain (réelle ou estimée) n’est pas amortissable : il n'y a pas de perte de valeur.

Une fois la part du terrain soustraite, le bien sera amorti sur une durée pouvant dépendre de plusieurs critères (type de bien, neuf ou ancien, situation…). Les durées pratiquées sont généralement situées aux alentours de 25 ans en moyenne.

Le mobilier acquis au démarrage de la location meublée est amortissable : on pratique une durée de 7 ans si neuf, 5 ans si ancien.

Ces amortissements permettront de réduire drastiquement le résultat imposable et dans les cas (fréquent) ou celui-ci deviendrait déficitaire suite à leur application, ils seront reportables sans limitation de durée sur les années suivantes.

Déléguez la gestion comptable et financière à nos experts !

En confiant la gestion comptable et fiscale de votre location meublée aux experts comptables TGS France, vous faites le choix d’une équipe dédiée à 100% à cette activité, disponible et réactive.

Ces questions pourraient vous intéresser

- Quels sont les délais pour corriger sa déclaration de revenus 2024 ?

- C'est quoi une SCI ?

-

Quelles sont les spécificités comptables et fiscales des professions de santé libérales ?

Les professionnels de santé libéraux relèvent généralement du régime des bénéfices non commerciaux (BNC) et tiennent une comptabilité de trésorerie, basée sur les encaissements et les décaissements. La plupart de leurs actes de soins sont exonérés de TVA, sous certaines conditions. Ces règles impliquent des obligations comptables et fiscales spécifiques, nécessitant un suivi rigoureux et adapté à leur activité.