Location meublée de tourisme non classée : les nouvelles règles fiscales du régime micro en 2025

En 2025, la fiscalité des locations meublées de tourisme non classées se durcit. Le régime micro-BIC, longtemps prisé pour sa simplicité, voit ses seuils et abattements fortement réduits, obligeant de nombreux bailleurs à basculer vers le régime réel. Comprendre ces nouvelles règles est essentiel pour anticiper leurs effets sur vos revenus et éviter les erreurs lors de la déclaration 2025.

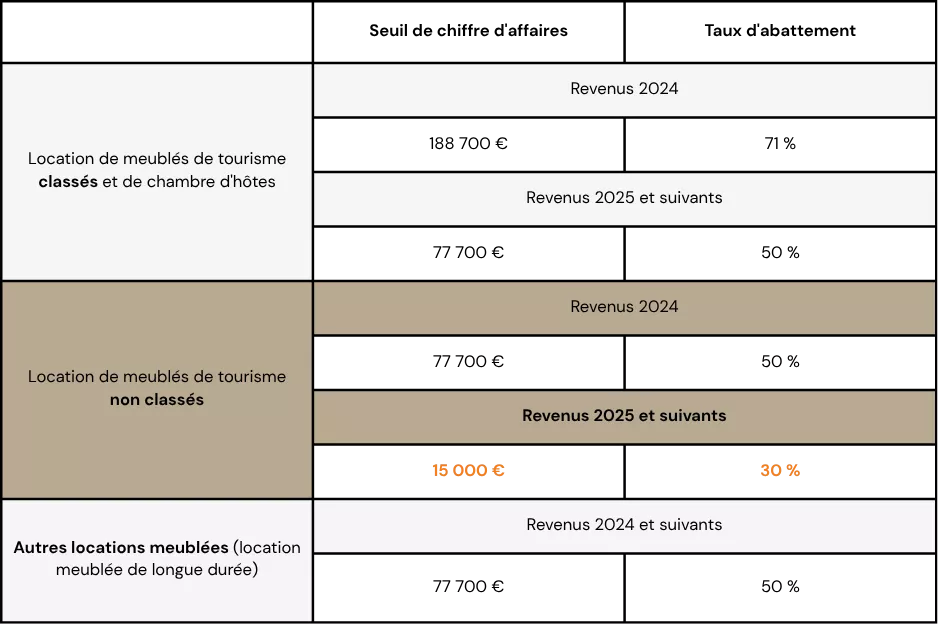

Pour rappel, la loi de finances pour 2024 avait aligné le régime micro-BIC des loueurs de meublés de tourisme non classés sur celui du régime micro-foncier pour les locations nues. Après moult rebondissements et un décalage de l’entrée en vigueur de cette réforme, elle a cette fois des conséquences sur l’imposition de vos revenus 2025 !

Dorénavant, vous pouvez relever du régime micro-BIC pour votre activité de location meublée de tourisme non classée uniquement si vous recettes ne dépassent pas 15 000€ (contre 77 700€ auparavant). En outre, ce régime micro-BIC entraine l'application d'un abattement de seulement 30% (contre 50% auparavant).

Concrètement, si vous avez réalisé, au titre de cette activité, un chiffre d’affaires hors taxes supérieur à 15 001 € en 2024 et en 2023, vous ne pouvez plus relever du régime micro-BIC mais vous relevez obligatoirement du régime réel d’imposition pour vos revenus 2025.

- A ce titre, vous vous trouvez dans l’obligation de disposer d’une comptabilité commerciale pour votre activité de loueur en meublé de tourisme non classé.

- A cet effet, et si cela n’a pas encore été organisé, nous vous invitons à prendre contact rapidement avec un expert-comptable afin de planifier la mise en place de cette nouvelle obligation pour l’imposition de vos revenus perçus en 2025.

Application du régime micro-BIC à une activité de location meublée

Régime social applicable à votre activité de location de meublés non classés

Pour rappel, vous êtes redevables de cotisations et contributions sociales (affiliation à la sécurité sociale des travailleurs indépendants) lorsque votre activité de location meublée de courte durée vous procure des recettes annuelles dépassant 23 000 €. En deçà, ces revenus sont soumis aux prélèvements sociaux dans les mêmes conditions que l’impôt sur le revenu.

Dans un communiqué du 4 septembre 2025, la Direction de la sécurité sociale a apporté des précisions importantes intéressant les loueurs de meublés non classés éligibles au régime micro-social lorsqu’ils dépassent le seuil d’affiliation à la sécurité sociale comme travailleurs indépendants (23 000 €).

Ce qu’il faut retenir :

- Pour les revenus perçus en 2025, le bénéfice du régime micro-social ne sera pas remis en cause si votre chiffre d’affaires de loueur de meublés non classés n’excédait pas le seuil de 77 700 € en 2023 et en 2024 è Maintien, pour l’année 2025, des anciens seuils d’éligibilité au régime micro-social.

- Les loueurs de meublés non classés ne seront plus éligibles au régime de la micro-entreprise à compter du 1er janvier 2026 : Perte du bénéfice du régime micro-fiscal (option possible pour le versement libératoire de l’impôt sur le revenu) et du régime micro-social (régime simplifié pour le calcul des cotisations sociales).

Nos experts des loueurs en meublés

Un pôle d'expertise comptable dédié aux propriétaires immobiliers

Afin de répondre aux besoins spécifiques sociétés civiles immobilières (SCI), des autres sociétés immobilières, des loueurs en meublés professionnels (LMP) et des loueurs en meublés non professionnels (LMNP), nous avons créé un pôle dédié. Les services de ce pôle d'expertise comprennent notamment les formalités liées à votre entrée dans le statut, ainsi que vos obligations comptables et fiscales annuelles.