Nouveau statut de l'entrepreneur individuel

Le nouveau statut juridique de l’entrepreneur individuel est entré en vigueur le 15 mai 2022. Il prévoit notamment une séparation automatique du patrimoine professionnel et personnel de l'entrepreneur individuel. Découvrez les conséquences pour les entreprises individuelles.

Entreprise individuelle : un nouveau statut plus protecteur !

Un nouveau statut juridique de l’entrepreneur individuel a été créé par la loi n°2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante. Entré en vigueur le 15 mai 2022, ce nouveau statut se veut plus protecteur pour le patrimoine personnel de l'entrepreneur.

Le nouveau statut de l’entrepreneur individuel s’applique notamment au commerçant immatriculé au RCS, à l’artisan immatriculé au répertoire des métiers et au professionnel libéral immatriculé à l’URSSAF.

Parallèlement, il n’est plus possible d’opter pour le statut de l’EIRL (les EIRL créées avant cette date sont toutefois maintenues).

Séparation des patrimoines personnel et professionnel

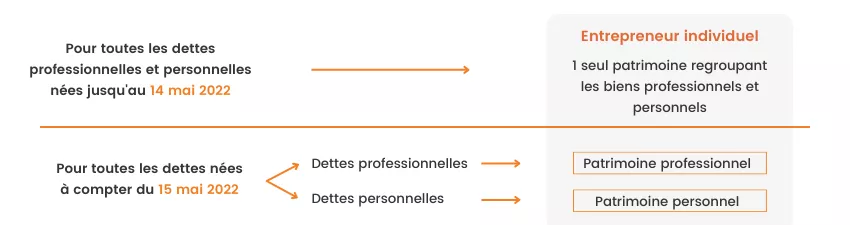

Ce nouveau statut prévoit une séparation du patrimoine professionnel et personnel de l'entrepreneur individuel de droit et sans formalités.

Le patrimoine professionnel est constitué des biens, droits, obligations et sûretés dont l’entrepreneur individuel est titulaire et qui sont utiles à son activité professionnelle.

Le décret du 28 avril 2022 (n°2022-725) dresse une liste non exhaustive des biens professionnels.

A contrario, les éléments du patrimoine de l’entrepreneur individuel non compris dans le patrimoine professionnel constituent son patrimoine personnel.

Attention, pour les entreprises individuelles créées avant le 15 mai 2022, la séparation des patrimoines s’applique uniquement sur les créances et les dettes nées après cette date.

L’ensemble du patrimoine personnel de l’entrepreneur individuel est insaisissable par ses créanciers professionnels. Les créanciers non professionnels ne peuvent agir que sur le patrimoine personnel de l’entrepreneur.

Toutefois, dans certaines situations les créanciers peuvent exercer leur droit de gage sur l’ensemble du

patrimoine du débiteur. Ainsi, la dualité de patrimoine peut être remise en cause dans les situations

suivantes :

- Manœuvres frauduleuses ou manquements graves et répétés aux obligations fiscales ;

- Inobservation grave et répétée dans le recouvrement des cotisations et contributions sociales dues à l’URSSAF ;

- Le recouvrement de l’IR, des prélèvements sociaux et le recouvrement de la taxe foncière afférente aux biens immeubles utiles à l’activité professionnelle en tant qu’entrepreneur individuel peuvent être recherchés sur l’ensemble des patrimoines professionnels et personnels (cette exception ne peut s’appliquer en cas d’option de l’entrepreneur pour l’IS) ;

- L’entrepreneur individuel peut renoncer au bénéfice de la séparation du patrimoine en faveur d’un créancier professionnel, pour un engagement spécifique dont le terme et le montant doivent être déterminé ou déterminable.

- Les créanciers personnels peuvent également avoir pour gage le patrimoine professionnel de l’entrepreneur, dans la limite du montant du bénéfice du dernier exercice clos, en cas d’insuffisance du patrimoine personnel.

Mention «EI» dans les documents professionnels

A partir du 15 mai 2022, tous les actes et documents de l’entrepreneur individuel concernant son activité professionnelle doivent mentionner sa dénomination, accompagnée des mots « entrepreneur individuel » ou « EI ».

Exemple: «Entrepreneur individuel Alexandre Dupont» ou «EI Alexandre Dupont».

Cette mention doit figurer notamment sur les factures, notes de commandes, tarifs et documents publicitaires, toutes correspondances et récépissés.

Chaque compte bancaire dédié à son activité professionnelle doit également contenir la dénomination dans son intitulé.

Il convient également de prendre contact avec la banque, afin que l’intitulé du compte bancaire dédié à l’activité contienne la même dénomination.

Option pour l’impôt sur les sociétés (IS)

Jusqu’à présent, les entrepreneurs individuels n’avaient pas la possibilité d’opter pour l’imposition à l’impôt sur les sociétés (IS).

Seuls les entrepreneurs exerçant sous le statut d’EIRL pouvaient opter pour l’imposition à l’IS.

Désormais, l’entrepreneur individuel, relevant d’un régime réel d’imposition peut choisir d’opter pour son assimilation à une EURL (ou EARL), ce qui entraine de plein droit option pour l’assujettissement à l’IS.

L’option pour l’assimilation à une EURL ou EARL est irrévocable.

En revanche, l’option pour l’assujettissement à l’IS peut être révocable jusqu’au cinquième exercice suivant celui au titre duquel l’option a été exercée.

Les modalités d’option à l’IS ont été précisées par le décret n°2022-933 du 27 juin 2022 qui reprend celles précédemment applicables à l’option à l’IS de l’EIRL.

Ainsi, l’option doit être notifiée au service des impôts dans les trois mois de l’exercice au titre duquel l’entrepreneur souhaite être imposé à l’IS. Le service des impôts doit délivrer un récépissé de cette notification.

Pour tout complément d’information sur ce nouveau statut de l’entrepreneur individuel, n’hésitez pas à contacter votre conseiller TGS France !