Collectivités territoriales : passage obligatoire au Compte Financier Unique dès 2026

Fusionner les comptes administratifs et de gestion, alléger les procédures, améliorer la lisibilité financière… Voilà les promesses du Compte Financier Unique (CFU). À l’approche de sa généralisation à toutes les collectivités, il est temps de décrypter cette réforme importante de la comptabilité publique locale.

L’article 205 de la loi de finances pour 2024 et l’ordonnance n°2025-526 du 12 juin 2025 imposent à toutes les collectivités locales de présenter leur Compte Financier Unique (CFU) pour l’exercice budgétaire 2026. Cette obligation acte la généralisation d’un dispositif expérimenté depuis 2019, désormais largement adopté par les collectivités.

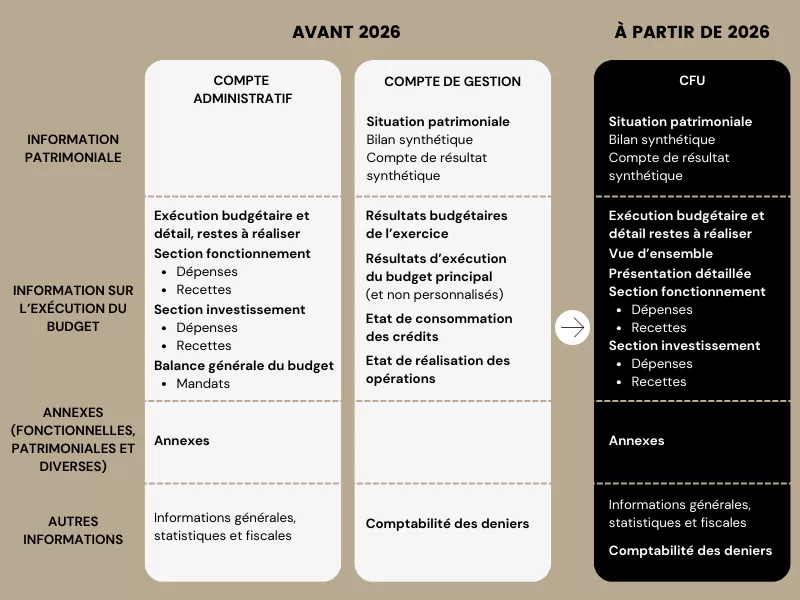

À partir de 2026, toutes les entités soumises aux instructions M57 ou M4 devront produire un CFU en lieu et place des comptes administratifs et de gestion. L’objectif : produire un document unique, commun à l’ordonnateur et au comptable, facilitant la compréhension des finances locales.

Compte Financier Unique : quels enjeux pour les collectivités territoriales ?

Une simplification administrative

Le CFU fusionne deux documents historiques, souvent redondants et lourds à produire :

- le compte administratif (CA) produit par l’ordonnateur

- le compte de gestion (CG) établi par le comptable public

Le CFU permet ainsi de :

- Réduire la charge de travail à la production et au contrôle de ces deux documents

- Présenter une vision synthétique des finances, articulée autour de grands équilibres, rendant le tout plus compréhensible pour les élus et les citoyens.

Le CFU s’inscrit dans la stratégie globale de modernisation du secteur public local. En harmonisant les formats comptables selon les standards internationaux et en s’appuyant sur des outils dématérialisés, il contribue à :

- une meilleure fiabilisation des comptes

- une conformité accrue avec les référentiels contemporains (comme la M57)

- une gestion plus efficiente, appuyée sur des données fiabilisées et comparables.

Une transparence financière renforcée

Grâce à l’intégration des informations budgétaires et patrimoniales, le CFU offre une vision plus complète de la situation financière :

- Bilan synthétique et compte de résultat

- Présentation des restes à réaliser

- Ratios rénovés sur la fiscalité, l’endettement, la capacité d’autofinancement, etc

Cette lisibilité accrue facilite l’évaluation des marges de manœuvre financières et renforce la redevabilité auprès des citoyens.

Prérequis pour une mise en œuvre réussie

Adopter le référentiel M57

Le passage au CFU suppose impérativement l’utilisation du référentiel budgétaire et comptable M57, qu’il s’agisse de sa version développée ou simplifiée (cette dernière étant réservée aux collectivités de moins de 3 500 habitants). Cette instruction remplace progressivement les référentiels M14 ou M52 encore utilisés localement.

Les budgets de type SPIC/EPIC, quant à eux, continuent d’appliquer la M4, également éligible au CFU, sous conditions.

Dématérialiser les documents budgétaires

La transmission électronique est une autre pierre angulaire du CFU. Elle repose sur deux canaux :

- Les actes budgétaires, pour la transmission des documents vers la préfecture au format XML ;

- Le PES budget, pour l’envoi des flux au comptable public via Hélios.

Il est indispensable que ces canaux soient opérationnels avant le lancement de la procédure d’édition du CFU.

CFU : méthode et opportunités de déploiement

Anticiper et organiser la transition

La réussite du passage au CFU passe par une planification rigoureuse.

Les collectivités doivent notamment :

- Délibérer (le cas échéant) sur le passage à la M57

- Former les agents aux nouveaux outils et pratiques

- Adapter les logiciels comptables aux formats exigés

- Organiser une coordination fluide entre ordonnateur et comptable

- Communiquer clairement avec les élus et agents sur les objectifs de la réforme

Déroulement technique du processus

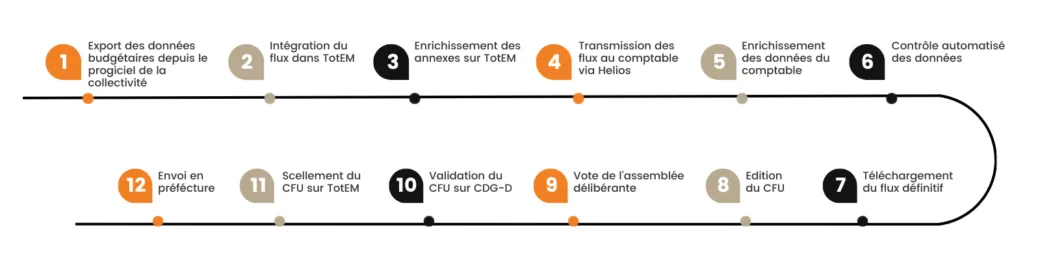

L’élaboration et la transmission du Compte Financier Unique reposent sur une infrastructure numérique interopérable, assurant une fluidité et une fiabilité accrues entre l’ordonnateur et le comptable, grâce aux outils TotEM et Hélios.

À la clôture de l’exercice comptable, l’ordonnateur prépare le CFU dans son progiciel, puis envoie les fichiers XML et PDF via TotEM.

Le comptable valide ensuite les données dans Hélios et produit un CFU provisoire.

Après les vérifications nécessaires, un CFU définitif est établi, présenté à l’assemblée délibérante pour vote.

Une fois adopté, le document est scellé, transmis via l’application Actes budgétaires, puis soumis au contrôle de la préfecture.

Ce processus est renforcé par le contrôle automatisé de cohérence des données entre l’ordonnateur et le comptable (ECCF), qui constitue une avancée notable en matière de fiabilité.

Le schéma ci-dessous illustre les différentes étapes de ce circuit de production et de validation du CFU.

Opportunités pour les collectivités

Malgré les efforts d’appropriation et les investissements requis (formation, logiciels, accompagnement), les collectivités tireront des bénéfices durables :

- des temps de production réduits

- une lecture facilitée pour les élus

- une conformité renforcée avec les exigences réglementaires

- un pilotage stratégique appuyé sur des données consolidées et contextualisées

Conclusion

Le Compte Financier Unique constitue bien plus qu’une évolution technique : il est le levier d’une transformation en profondeur des pratiques financières locales. En apportant transparence, rigueur et efficacité, il prépare les collectivités à relever les défis budgétaires de demain.

Dès aujourd’hui, anticipez cette transition pour gagner en fiabilité et en clarté dans la gestion des finances publiques. Nos experts-comptables et consultants spécialistes des collectivités sont à votre disposition pour répondre à vos questions !