Facture électronique : une nouvelle obligation à l'horizon 2026

La facturation électronique entre les entreprises françaises assujetties à la TVA deviendra progressivement obligatoire entre 2026 et 2027. Cette réforme majeure s’inscrit dans le processus d’allègement des contraintes administratives des entreprises et de lutte contre la fraude fiscale au niveau européen.

À partir de septembre 2026, les entreprises françaises assujetties à la TVA devront progressivement utiliser la facturation électronique entre elles. Serez-vous concerné par cette réforme ? Quels sont les enjeux ? Zoom sur l’arrivée de la facture électronique en France.

Quels sont les objectifs de la réforme de la facture électronique ?

La réforme de la facturation électronique répond à plusieurs enjeux, notamment :

- Alléger la charge administrative des entreprises liée à la création, à l’envoi et au traitement des factures. La facture électronique facilite également la transmission des données fiscales et comptables.

- Lutter contre la fraude fiscale: réduire les risques de fraude en facilitant la vérification et l'authentification des factures.

- Améliorer la traçabilité des opérations : la facturation électronique permet de suivre l'ensemble des opérations commerciales et financières de l'entreprise, ce qui facilite la gestion des stocks, le suivi administratif et les déclarations fiscales.

- Améliorer la connaissance des entreprises: la remontée au fil de l’eau des données économiques des entreprises va favoriser un pilotage fin des actions du gouvernement en matière de politique économique.

- Favoriser la transition numérique : la facturation électronique fait partie de la transition numérique des entreprises et permet de moderniser les échanges commerciaux en les rendant plus rapides, plus efficaces et plus respectueux de l'environnement.

Qu’est-ce qu’une facture électronique ?

La facture électronique ou e-facture ne doit pas être confondue avec une facture dématérialisée ou une facture envoyée par email. En effet, la facture électronique, c’est bien plus que cela !

Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte un certain nombre de données électroniques structurées qui permettent son traitement automatique, ce qui la différencie des factures « papier » ou PDF ordinaires.

La facture électronique comme la facture papier comportera un certain nombre de mentions obligatoires.

Les factures transmises par voie électronique ne seront valables qu'à condition que l'authenticité de leur origine (émetteur identifié), l'intégrité de leur contenu (non modifiable) et leur lisibilité soient garanties. Ce sera notamment le rôle des plateformes de dématérialisation.

Facture électronique : qui est concerné ? Pour quelles opérations ?

L’émission de factures électroniques va progressivement concerner :

- toutes les entreprises établies en France

- et assujetties à la TVA (qu'elles soient redevables ou non de la TVA). Les micro-entrepreneurs et les personnes morales en franchise en base de TVA sont donc concernés.

A contrario, ne sont pas concernées par cette obligation, les entreprises qui exercent exclusivement des activités hors du champ d’application de la TVA*.

De même, certaines opérations ne sont pas concernées par l’émission d’une facture électronique :

- Les transactions internationales ou intracommunautaires ;

- Les transactions avec les particuliers (BtoC) ;

Quand la facture électronique va-t-elle devenir obligatoire ?

Le calendrier de déploiement de la facture électronique est le suivant :

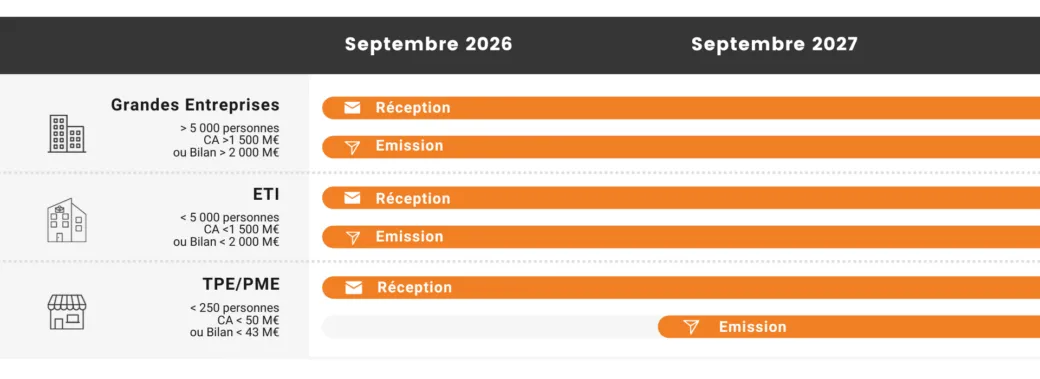

- Les grandes entreprises, les ETI et les assujettis uniques devront émettre leurs factures sous format électronique à compter du 1er septembre 2026.

- Pour les TPE/PME et microentreprises assujetties à la TVA à compter du 1er septembre 2027

En parallèle, dès septembre 2026, toutes les entreprises devront être en mesure de réceptionner ces e-factures.

Quelles seront les obligations liées à la facture électronique ?

1. Le choix d’une plateforme agréée (PA)

Les échanges de factures devront désormais transiter par des plateformes privées agréées, immatriculées auprès de l’administration fiscale. Ces PA remplaceront progressivement les méthodes traditionnelles (courrier, email) et assureront :

- La transmission sécurisée des factures entre fournisseurs et clients.

- La conversion des formats (Factur-X, CII, UBL2.0) pour garantir la compatibilité avec les systèmes clients.

- La transmission des données au Portail Public de Facturation (PPF), qui centralise les informations pour l’administration fiscale.

Le PPF ne sera pas utilisé directement pour l’échange de factures, mais servira uniquement de canal de déclaration des données fiscales.

Les plateformes dites PA ne sont pas encore en activité. Elles sont en cours de constitution et d’immatriculation.

Nous vous aiderons à choisir, le temps venu, la bonne plateforme en fonction de vos besoins et de vos outils.

2. L’émission et la réception des factures électroniques (e-invoicing)

Au 1er septembre 2026, vous devrez être en mesure de réceptionner les factures de vos fournisseurs sous format électronique.

Et, au plus tard le 1er septembre 2027, vous serez dans l’obligation d’émettre vos factures sous forme électronique.

Dans le cas des relations avec des clients particuliers (B2C) et à l’international, vous continuerez à envoyer vos factures par les moyens habituels pour que vos clients les reçoivent. Ces transactions devront cependant être déclarées sur les plateformes de facturation électronique.

3. La transmission des données ou e-reporting

Même si vous n’émettez pas de factures, vous serez dans l’obligation de transmettre certaines informations à l’administration :

- Transmission des données de ventes hors de France

- Transmission des transactions avec les particuliers ou à l’international

- Transmission des informations liées aux paiements.

La fréquence d'envoi des données dépendra de votre régime fiscal :

- Pour les entreprises soumises à une TVA mensuelle, l’envoi se fera par décade (c’est-à-dire tous les 10 jours),

- Les autres entreprises devront transmettre leur rapport une fois par mois.

Vous serez, d’une manière ou d’une autre, concerné par les obligations liées à la facture électronique et l’e-reporting. C’est pourquoi il important de vous préparer à cette réforme de votre système de facturation ! TGS France sera à vos côtés pour vous informer et vous accompagner tout au long de cette transition notamment via notre Foire aux Questions dédiée.

Facture électronique : l'essentiel en vidéo !

Éric Flamencourt, expert-comptable et spécialiste de la facture électronique chez TGS France répond à toutes vos questions à travers une série de vidéos YouTube dédiée au décryptage de la facture électronique.

Explication des enjeux clés, cas concrets, conseils pratiques… du contenu gratuit pour aborder la réforme de 2026 en toute confiance !