ESRS E3 : les ressources aquatiques et marines (CSRD épisode 5)

La Directive CSRD (Corporate Sustainability Reporting Directive) marque un tournant décisif dans le reporting des entreprises en Europe... Parmi les 12 normes dites « ESRS », l’ESRS E3 se concentre spécifiquement sur les ressources aquatiques et marines, un domaine critique dans un contexte de pression croissante sur ces écosystèmes. Décryptage de cette norme, avec le 5ème épisode des Chroniques de la CSRD !

La Directive CSRD impose une transparence accrue sur les données extra-financières des entreprises en Europe. La norme ESRS E3 se concentre sur les ressources aquatiques et marines et oblige les entreprises à évaluer leur impact sur ces ressources, prendre en compte les risques et opportunités et intégrer ces enjeux dans leur stratégie durable. Elle vise à fournir aux parties prenantes une compréhension claire des impacts positifs et négatifs, des actions correctives et de la contribution des entreprises aux ambitions environnementales européennes. Nos experts CSRD ont analysé cette norme dans le but de vous aider à l'intégrer dans votre reporting extra-financier.

Ressources aquatiques et marines : de quoi parle-t-on ?

Les eaux : La présente norme couvre les eaux de surface et les eaux souterraines

La consommation d’eau : L’ESRS E3 couvre les exigences de publication en matière de consommation d'eau dans les activités, produits et services de l'entreprise et des informations relatives aux prélèvements et rejets d'eau

Les ressources aquatiques : La norme actuelle couvre l'extraction et l'utilisation des ressources en eau

Objectifs de la norme

L’ESRS E3 vise à fournir aux parties prenantes une compréhension claire des points suivants :

- Les incidences positives et négatives de l’entreprise sur les ressources aquatiques

- Les actions préventives ou correctives mises en œuvre pour gérer ces impacts

- La contribution de l’entreprise aux ambitions du Pacte vert pour l’Europe, à l’économie bleue et à la durabilité de la pêche

- Les risques et opportunités liés aux dépendances des ressources aquatiques/marines et leurs effets financiers

À retenir : la norme ESRS E3 a pour objectif de comprendre l'influence de l'entreprise sur les ressources aquatiques et marines, la prise en compte de cet enjeu dans sa stratégie, son plan d'action, ses indicateurs de mesure ainsi que les effets financiers de cet enjeu pour l'entreprise.

| Sous-thèmes couverts par l’évaluation de l’importance au titre de l’ESRS E3 | Points clés des informations à divulguer | Points méthodologiques |

|---|---|---|

| Sous-thèmes : > Eau | Utilisation et approvisionnement en ressources aquatiques et marines dans le cadre des opérations propres à l’entreprise | Si un site de l'entreprise se situe dans une zone soumise à un stress hydrique, elle le signale |

| Sous-sous thèmes : > Consommation d'eau | Gestion et traitement de l'eau | L’entreprise peut également utiliser des seuils écologiques pour déterminer une cible (SBTN) |

| Prévention et réduction de la pollution de l'eau résultant de ses activités | Elle peut aussi s’appuyer sur le Principe Do No Significant Harm (DNSH) établi par la Taxonomie européenne | |

| Conception des produits et services en vue de régler les problématiques liées à l'eau | ||

| Volonté de réduire dans les zones à risques hydriques et la consommation d'eau dans ses opérations propres en amont et aval de la chaîne de valeur |

Processus d’évaluation des IROs (Impacts, Risques, Opportunités)

Pour identifier et évaluer les enjeux matériels liés aux ressources aquatiques, la norme propose une méthodologie structurée en quatre étapes, appelée la méthode LEAP :

- Localiser : identifier les interfaces avec les ressources aquatiques dans la chaîne de valeur (eaux souterraines, stress hydrique, zones marines sensibles)

- Évaluer : analyser les relations de dépendance et les impacts environnementaux/sanitaires

- Analyser : examiner les risques et opportunités basés sur les résultats des phases précédentes

- Préparer : synthétiser les résultats et structurer le reporting

Quelques exemples relatifs à l’ESRS E3 :

- Dépendances et impacts: les activités de pêche impliquant le chalutage peuvent avoir des impacts négatifs sur les fonds marins

- Risques physiques: tels que la raréfaction de certaines espèces de poissons ou autres organismes vivants sous-marins vendus comme produits par l'entreprise

- Risques de marché : augmentation des coûts de l'eau ou des ressources marines

- Opportunités de transition : transition vers des services et des processus plus efficaces, moins consommateurs de ressources aquatiques et marines

Exigences de publication en matière de ressources aquatiques et marines

L’ESRS E3 impose des obligations précises concernant :

- La consommation d’eau dans les activités, produits et services

- Les prélèvements et rejets d’eau liés aux opérations

- L’utilisation des ressources aquatiques, incluant les impacts sur les écosystèmes marins

Les entreprises doivent également évaluer leurs dépendances et leurs impacts financiers en lien avec les ressources aquatiques, notamment via :

- Risques physiques : stress hydrique, raréfaction des ressources.

- Risques de transition : réglementations, sanctions potentielles.

- Opportunités de résilience : adoption de technologies efficaces et diversification des ressources.

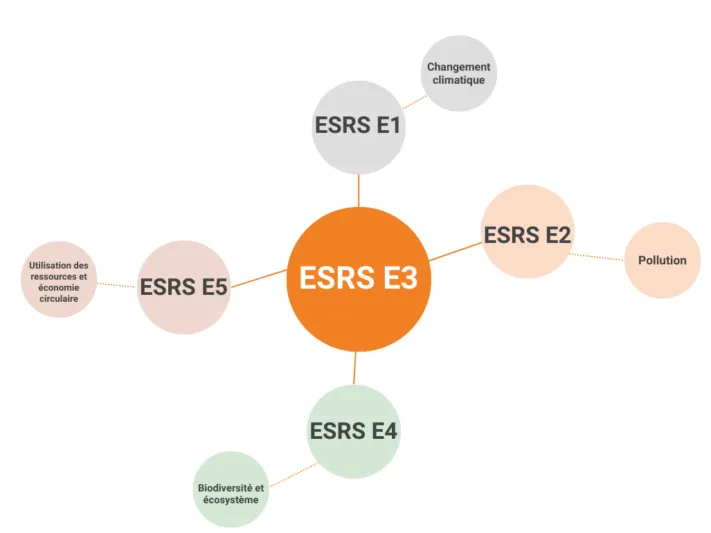

Interactions avec les autres normes ESRS

La norme ESRS E3 est intrinsèquement liée à d’autres normes environnementales :

- ESRS E1 (Changement climatique) : inclut les risques résultant des aléas liés à l'eau et aux océans, causés ou exacerbés par le changement climatique (acidification des océans, stress hydrique, élévation du niveau de la mer, etc.)

- ESRS E2 (Pollution) : traite des rejets et des émissions dans l'eau, notamment dans les océans, ainsi que de l'utilisation et production de microplastiques

- ESRS E4 (Biodiversité et écosystèmes) : concerne la conservation des écosystèmes d’eau douce et marins

- ESRS E5 (Ressources et économie circulaire) : inclut la gestion des déchets et le recyclage des eaux usées

Vers une économie durable et responsable

L’intégration des exigences de l’ESRS E3 permettra aux entreprises de contribuer activement à la préservation des ressources aquatiques et marines. En adoptant une approche méthodique, elles répondront non seulement aux obligations réglementaires, mais aussi aux attentes croissantes des parties prenantes.

TGS France reste à vos côtés pour décrypter et appliquer ces nouvelles normes, en vous accompagnant dans chaque étape de votre démarche de reporting de durabilité extra-financier.

En savoir plus sur la CSRD

Découvrez tous nos articles dédiés aux normes de la directive européenne sur le reporting de durabilité :

- Episode 0 | Directive sur le reporting de durabilité des entreprises

- Episode 1 | ESRS 1 : principes généraux

- Episode 2 | ESRS 2 : les informations générales à publier

- Episode 3 | ESRS E1 : le changement climatique

- Episode 4 | ESRS E2 : la pollution

Mettre en place votre reporting de durabilité

Anticipez les obligations de reporting ESG afin de vous mettre en conformité avec la Directive CSRD, qui imposera dès 2026 des exigences strictes de reporting extra-financier à la majorité des entreprises européennes.