ESRS E1 : le changement climatique (CSRD épisode 3)

Dans le cadre de notre série consacrée à la Directive CSRD (Corporate Sustainability Reporting Directive) à travers ses 12 normes ESRS (European Sustainability Reporting Standards), cette 3ème chronique détaille la norme thématique ESRS E1, relative au changement climatique. Décryptage !

Zoom sur la norme ESRS E1, liée au changement climatique

Dans le cadre de notre série consacrée au décryptage de la Directive CSRD (Corporate Sustainability Reporting Directive) à travers ses 12 normes ESRS (European Sustainability Reporting Standards), ce 3ème article détaille la norme thématique ESRS E1, relative au changement climatique. Décryptage !

Rappel du contexte : normes ESRS et double matérialité

La directive CSRD, pour l’ensemble des entreprises concernées, s'appuie sur les 12 normes ESRS pouvant être regroupées autour des axes suivants :

2 normes Transverses :

- ESRS 1 : Principes Généraux définissant les règles méthodologiques.

- ESRS 2 : Informations Générales applicables à toutes les entreprises.

10 normes Thématiques, dont l’application dépend de l'analyse de double matérialité, regroupées autour de 3 piliers :

- Environnement : normes ESRS E (de 1 à 5)

- Social: normes ESRS S (de 1 à 4)

- Gouvernance : norme ESRS G

L'analyse de double matérialité quant à elle consiste à évaluer et rapporter :

- Les impacts des activités de l'entreprise sur l'environnement et la société (matérialité d'impact).

- L’influence des questions environnementales et sociales sur la performance financière de l'entreprise (matérialité financière).

Plus d’informations sur le contexte dans l'article introductif de notre Chronique.

Processus d’évaluation des IROs matériels liés au climat

La norme ESRS E1 vise à garantir auprès des entreprises l’adoption de pratiques rigoureuses et transparentes dans la lutte contre le changement climatique.

Les entreprises doivent évaluer les Incidences, Risques et Opportunités (IROs) climatiques selon les deux axes de matérialité :

1. Matérialité financière

Concernant la matérialité des enjeux climatiques : le changement climatique étant avéré pour une majorité d’entreprises, il parait difficile pour ces dernières de ne pas le considérer comme matériel.

Les entreprises doivent identifier les risques et opportunités du changement climatique en termes de répercussions financières. Ces aspects incluent :

Risques physiques :

- Risques aigus ou chroniques qui peuvent affecter les activités à long terme.

- Exemples : les phénomènes météorologiques extrêmes, températures élevées, déplacement des populations, élévation du niveau de la mer, ou encore la modification des précipitations.

Risques de transition :

- Réglementaires : les nouvelles lois et régulations visant à réduire les émissions de GES.

- Technologies : les investissements nécessaires pour adopter des technologies plus propres et efficaces.

- Marché : les changements dans la demande des consommateurs pour des produits et services plus durables.

- Réputation : les impacts sur la réputation de l'entreprise et la fidélité des clients en fonction de sa réponse aux enjeux climatiques.

- Exemples : l’augmentation des coûts de matières premières, coût des technologies moins émissives, réglementations contraignantes, etc.

Opportunités de transition :

- Constitution d’un inventaire des opportunités de transition offertes par la nécessité de s’adapter au changement climatique.

- Exemples : l’accès à de nouveaux marchés, à des sources d'énergie à faible émissions, développement de nouveaux produits, meilleure résilience de la chaine d’approvisionnement.

2. Matérialité d’impact

L’impact de toute activité économique sur le changement climatique étant avéré, il parait difficile pour les entreprises de ne pas considérer cet enjeu comme matériel.

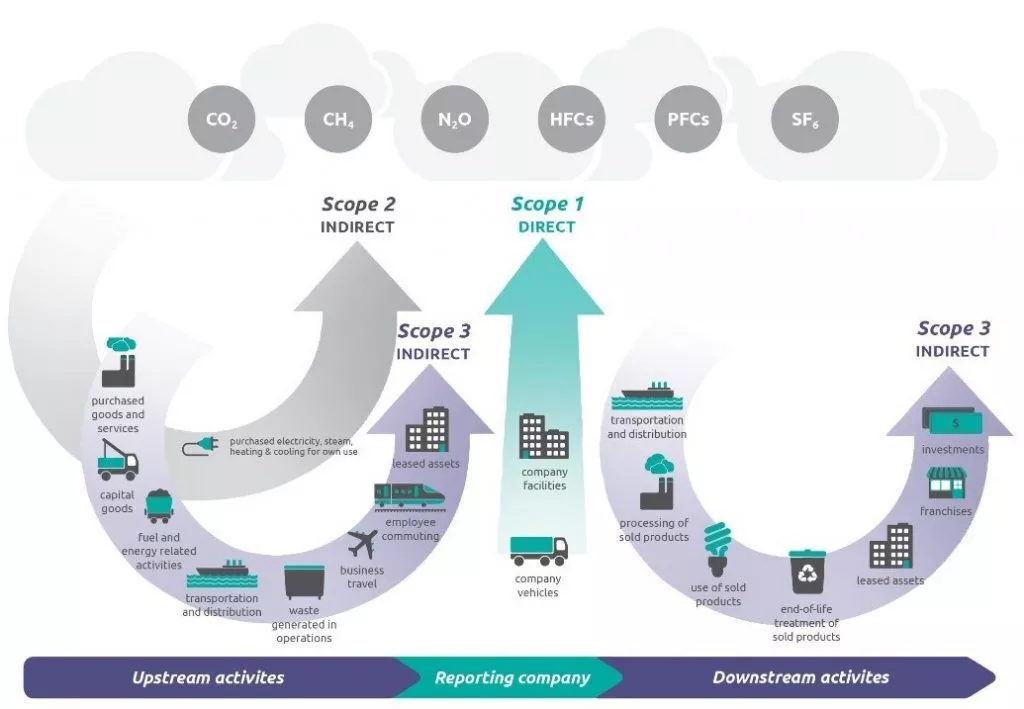

Pour factualiser cela, les entreprises devront obligatoirement réaliser un bilan carbone sur les 3 scopes suivants :

Scope 1 : émissions directes, provenant de sources possédées ou contrôlées par l'entreprise. Cela inclut la combustion de carburants fossiles dans les installations détenues ou contrôlées par l'entreprise (chaudières, véhicules de flotte, etc.), les émissions issues des procédés industriels propres à l'entreprise, ainsi que les fuites de gaz réfrigérants provenant de la climatisation et la réfrigération de l'entreprise.

Scope 2 : émissions indirectes associées à la consommation d'énergie achetée par l'entreprise (électricité, chauffage et systèmes de refroidissement).

Scope 3 : toutes les autres émissions indirectes qui se produisent dans la chaîne de valeur de l'entreprise. Ce scope, plus vaste et complexe, inclut par exemple les émissions liées à :

- La production de biens et services achetés par l'entreprise

- Au transport et à la distribution des produits en amont et en aval

- Aux voyages d'affaires effectués par les employés

- A l'utilisation des produits vendus par l'entreprise

- A la gestion des déchets

- Aux actifs financiers

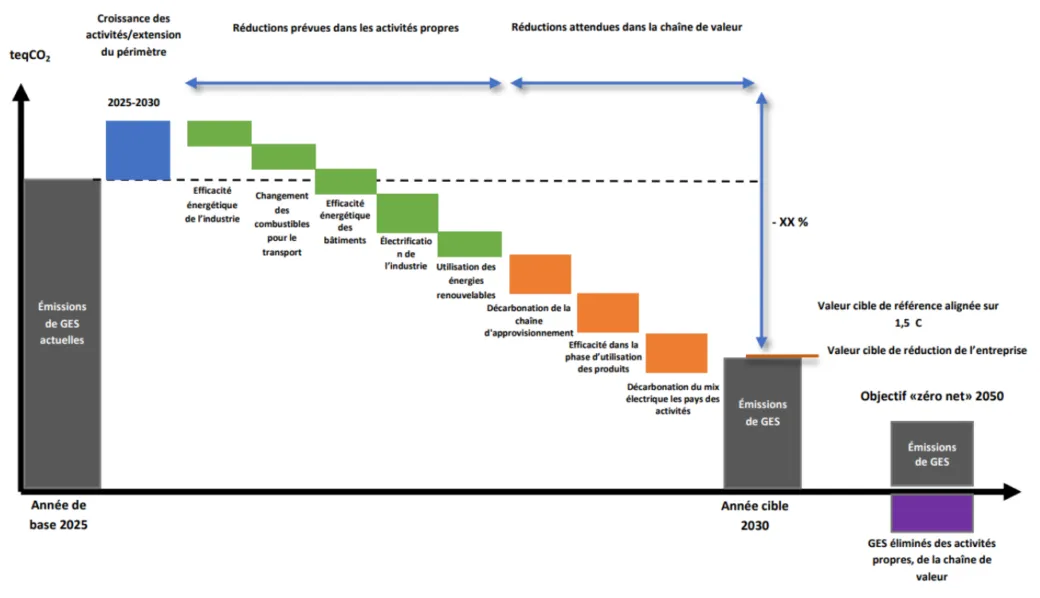

Méthodologie de construction de la trajectoire de décarbonation

L’entreprise devra construire et justifier sa trajectoire de décarbonation en suivant la méthodologie suivante :

- Identifier les sources de décarbonation directes et indirectes pour chaque foyer d’émissions significatif

- Identifier les impacts de ces actions au regard des perspectives d’évolution du volume d’affaires de l’entreprise

- Construire la trajectoire de réduction des émissions de GES sur différents horizons en tenant des investissements à y affecter selon les scénarios prédéfinis

Si l’entreprise n’est pas en mesure de produire la trajectoire de décarbonation de ses activités, elle devra indiquer dans sa publication l’échéance à laquelle elle sera en capacité de le faire.

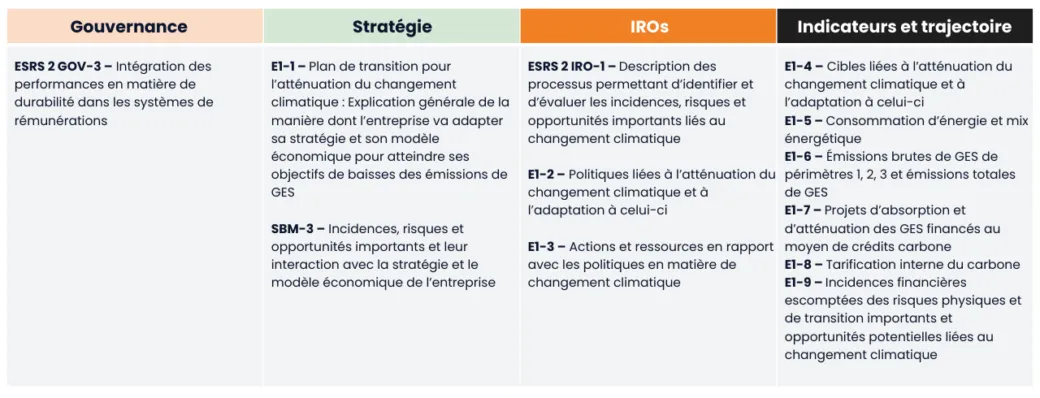

Exigences de publications relatives aux enjeux climatiques

La norme ESRS E1 sur le changement climatique s’articule in fine autour de 12 ‘Disclosure Requirements’ ou exigences de publications, organisées autour des 4 piliers suivants :

En conclusion, la norme ESRS E1 dans le cadre de la Corporate Sustainability Reporting Directive (CSRD) marque une étape importante vers une plus grande transparence et responsabilité des entreprises en matière d'adaptation au changement climatique et de décarbonation de leurs activités.

En savoir plus sur la CSRD

Découvrez tous nos articles dédiés aux normes de la directive européenne sur le reporting de durabilité :

- Episode 0 | Directive sur le reporting de durabilité des entreprises

- Episode 1 | ESRS 1 : principes généraux

- Episode 2 | ESRS 2 : les informations générales à publier

- Episode 4 | ESRS E2 : la pollution

- Episode 5 | ESRS E3 : les ressources aquatiques et marines

- Episode 6 | ESRS E4 : biodiversité et écosystèmes

Découvrez l'accompagnement TGS France

L'équipe TGS France se positionne comme un acteur incontournable pour vous accompagner dans la construction et la mise en œuvre de votre reporting CSRD. Avec une approche sur mesure, nos consultants et auditeurs, par leur expertise des exigences normatives, vous aident dans la sécurisation de vos informations en matière de durabilité.