ESRS E2 : la pollution (CSRD épisode 4)

La transition écologique est devenue un impératif pour les entreprises. C’est pourquoi la réglementation européenne se renforce pour répondre à cette exigence. Avec la mise en place de la Directive CSRD (Corporate Sustainability Reporting Directive), les entreprises devront fournir des informations précises et détaillées sur leurs impacts en matière de durabilité, au même titre que leurs données financières.

La pollution est un enjeu majeur de notre époque, affectant l'environnement mais aussi notre santé. Chaque jour, nous sommes exposés à une multitude de polluants dont les effets peuvent être dramatiques. Pour lutter efficacement contre ce fléau, il est nécessaire de comprendre les termes et concepts clés qui définissent la pollution. Cet article décrypte la norme ESRS E2 partie de la directive CSRD consacrée à la pollution, sous toutes ses formes.

Pollution : un lexique pour mieux comprendre les dangers

Pour une meilleure compréhension de la norme, il convient de définir en amont les termes suivants :

Le polluant

Le polluant désigne une substance, vibration, chaleur, bruit, lumière ou autre contaminant présent dans l’air, l’eau ou le sol, susceptible de nuire à la santé humaine et/ou à l’environnement, de causer des dommages à des biens matériels, de compromettre ou d’entraver l’agrément et les autres utilisations légitimes de l’environnement.

La pollution

La pollution est l’introduction directe ou indirecte, par l’activité humaine, de polluants dans l’air, l’eau ou le sol, susceptibles de porter atteinte à la santé humaine et/ou à la qualité de l’environnement, d’entrainer des détériorations de biens matériels, de compromettre ou d’entraver la jouissance des agréments de l’environnement ou d’autres utilisations légitimes de celui-ci.

Une substance

Une substance désigne tout élément chimique et ses composés, à l’exception des substances radioactives et des micro-organismes ou organismes génétiquement modifiés tels que définis dans la réglementation de l’UE.

Les propriétés des substances préoccupantes

Les propriétés des substances sont variées et alarmantes : Cancérogène / mutagène / toxique pour la reproduction / PBT (persistantes, bioaccumulables et toxiques) / vPvB (très persistantes et très bioaccumulables) / propriétés suscitant un niveau de préoccupation équivalent (par exemple : propriétés perturbant le système endocrinien).

Les objectifs de la norme ESRS E2

Cette norme relative à la pollution a pour objectif de comprendre :

- L'influence de l'entreprise sur les questions de pollution

- La prise en compte de cet enjeu dans sa stratégie

- Le plan d'action de l'entreprise

- Ses indicateurs de mesure

- Les effets financiers de cet enjeu pour l'entreprise

Elle vise ainsi à présenter les exigences de publication qui permettront de comprendre :

- L'influence de l'entreprise sur la pollution de l'air, de l'eau et des sols du fait de ses incidences importantes positives et négatives, réelles ou potentielles.

- Les actions menées en vue de prévenir ou d'atténuer les incidences négatives importantes, réelles ou potentielles. Mais aussi de faire face aux risques et de saisir les opportunités, ainsi que le résultat de ces actions.

- Les plans d'action et la capacité de l'entreprise à adapter sa stratégie et son modèle économique en vue de la transition vers une économie durable.

- Les risques et opportunités importants de l'entreprise qui sont liés aux dépendances de celle-ci en matière de pollution, et à la prévention, au contrôle ou à l’élimination de la pollution.

- Les incidences financières sur l'entreprise, des risques et opportunités importants résultant des incidences et des dépendances de l'entreprise en matière de pollution.

Les sous-thèmes de la norme ESRS E2

La norme ESRS E2 a été développée pour encadrer la manière dont les entreprises doivent rendre des comptes sur leurs impacts en termes de pollution, couvrant ainsi les sous-sujets suivants :

- La pollution de l’air, des eaux et des sols

- La pollution des organismes vivants et des ressources alimentaires

- Les microplastiques

- Les substances préoccupantes et extrêmement préoccupantes

- La dépendance à l’égard de services écosystémiques

Les informations clés à divulguer sur ces sous-thèmes concernent en particulier les volumes de chaque polluant et des microplastiques, des polluants atmosphériques et des charges spécifiques respectives. Mais également le lien avec les indicateurs de degré d'urbanisation et de qualité de l'air.

Il est ainsi nécessaire de prendre en compte l’importance des effets financiers escomptés sur :

- La part du chiffre d'affaires et de coûts de matières premières en lien avec ces substances

- La part des recettes nettes provenant des produits et des services qui sont ou qui contiennent des substances préoccupantes et des substances extrêmement préoccupantes

- Les dépenses opérationnelles et les dépenses d'investissement engagées au cours de la période de référence en lien avec des dépôts et des incidents majeurs

- Les provisions pour coûts de protection et de réparation de l'environnement

La méthode LEAP : un outil incontournable pour évaluer les IROS

Pour évaluer les incidences, risques et opportunités (IROs) en matière de pollution, la méthode LEAP est recommandée. Cette méthode se déroule en quatre étapes :

Localiser : identifier les lieux où la pollution est significative, aussi bien dans les opérations internes de l'entreprise que dans sa chaîne de valeur.

Évaluer : analyser la relation entre l’entreprise et la pollution, en considérant les dépendances et impacts sur l'environnement et la santé humaine.

Analyser : sur la base des résultats précédents, les entreprises doivent évaluer les risques et opportunités significatifs.

Préparer : rédiger un rapport détaillé sur l’évaluation des impacts et des risques pour les divulguer.

| IROs (Incidences, Risques, Opportunités) | Indicateurs et trajectoire |

|---|---|

| ESRS 2 IRO-1 : Description des procédures d'identification et d'évaluation des incidences, risques et opportunités importants en matière de pollution | E2-3 : Cibles en matière de pollution |

| E2-1 : Politiques en matière de pollution | E2-4 : Pollution de l'air, de l'eau et des sols |

| E2-2 : Actions et ressources relatives à la pollution | E2-5 : Substances préoccupantes et substances extrêmement préoccupantes |

| E2-6 : Incidences financières escomptées des risques et opportunités importants en matière de pollution |

ESRS : 5 normes pour un avenir durable

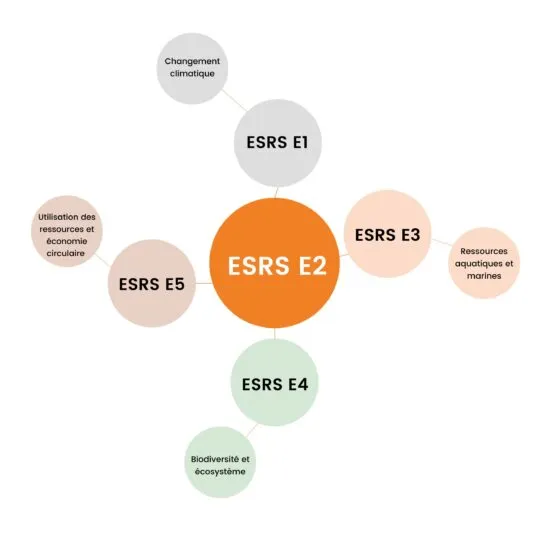

La norme ESRS E2 n'existe pas en vase clos.

Elle est étroitement liée à d'autres normes environnementales prévues dans les ESRS, notamment :

- ESRS E1 : cette norme traite des émissions des 7 gaz à effet de serre (CO2, CH4, N2O, HFC, PFC, SF6, NF3).

- ESRS E3 : couvre la consommation d’eau, en particulier dans les aires exposées aux risques hybrides, du recyclage de l’eau et du stockage de celle-ci.

- ESRS E4 : cette norme est quant à elle, liée aux écosystèmes et des espèces (la pollution étant un vecteur d’incidence directe sur la perte de biodiversité).

- ESRS E5 : se concentre sur la transition vers l’abandon de l’extraction de ressources non renouvelables et de la mise en œuvre de pratiques qui empêchent la production de déchets, y compris la pollution générée par les déchets.

Se préparer aux exigences de la norme l' ESRS E2 pour améliorer ses performances de façon durable

La mise en conformité avec la norme ESRS E2 représente un défi de taille pour les entreprises, mais aussi une opportunité de démontrer leur engagement envers la durabilité. En comprenant et en appliquant les exigences de cette norme, les entreprises peuvent non seulement se conformer aux nouvelles régulations, mais aussi améliorer leur performance environnementale, réduire leurs risques, et renforcer leur position sur le marché.

Nos experts spécialistes du reporting de durabilité sont à votre écoute. N’hésitez pas à les contacter pour toute demande liée à la CSRD.

En savoir plus sur la CSRD

Découvrez tous nos articles dédiés aux normes de la directive européenne sur le reporting de durabilité :

- Episode 0 | Directive sur le reporting de durabilité des entreprises

- Episode 1 | ESRS 1 : principes généraux

- Episode 2 | ESRS 2 : les informations générales à publier

- Episode 3 | ESRS E1 : le changement climatique

- Episode 4 | ESRS E2 : la pollution

- Episode 5 | ESRS E3 : les ressources aquatiques et marines

- Episode 6 : ESRS E4 : biodiversité et écosystèmes

Mettre en place votre reporting de durabilité

Anticipez les nouvelles obligations de reporting ESG afin de vous mettre en conformité avec la Directive CSRD, qui imposera dès 2026 des exigences strictes de reporting extra-financier à la majorité des entreprises européennes.